Es un nuevo escenario para los mercados. El memorándum de entendimiento entre EEUU e Irán reabre el estrecho de Ormuz, pero plantea cambios estructurales en la dinámica del Golfo Pérsico y un aumento del suministro petrolero desde Irán. Al mismo tiempo, la nueva “Fed de Warsh” llegó con un mensaje más restrictivo de lo esperado y un cambio a su política comunicacional que aumenta la volatilidad e incertidumbre.

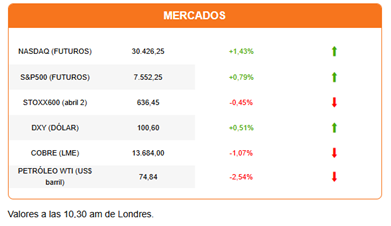

El mercado se sacude el impacto de los mensajes de la Fed, impulsado por las acciones tecnológicas y expectativas de un escenario económico más favorable por el fin de la guerra en Irán. En Asia, el Kospi coreano marca un nivel récord tras un alza de 2,25%. Los futuros estadounidenses también son liderados por las acciones tecnológicas, con el Nasdaq subiendo más de 1,4%. Pero las acciones europeas se desacoplan para operar con bajas que se han ampliado desde la apertura.

El petróleo marca otra caída de 2% y el barril de WTI ya transa bajo los US$75 y el crudo Brent se ubica en US$78.

Pero el dólar reacciona más a la Fed que a la caída del petróleo. El índice DXY sube 0,52% para llevar a la divisa a su mayor nivel en lo que va del año. El alza del dólar golpea a los metales. El oro y la plata operan con caídas de 2% y 3%, respectivamente. El cobre pierde 1% en Londres y cae 1,85% en el Comex hacia los US$6,37 por libra.

La primera reunión del FOMC bajo el liderazgo de Kevin Warsh dejó como resultado un banco central más “hawkish” de lo esperado por el mercado. (Más en el podcast) Las proyecciones (dot plot) revelaron que nueve banqueros centrales esperan alzas de tasas antes de fin de año. Si bien mantuvieron la tasa de largo plazo en 3,1%, los miembros de la Fed (excepto Warsh, quien no entregó su proyección) realizaron ajustes importantes como un recorte al crecimiento y un alza de la inflación y tasa esperada en este y el próximo año.

Los futuros de tasas de la Bolsa de Chicago muestran un 65% de probabilidad de un alza en la reunión de septiembre. Hasta ayer por la mañana, el mercado consideraba improbable que la Fed eleve la tasa de interés antes de las elecciones legislativas de noviembre.

Este escenario de tasas más altas se sigue reflejando en el dólar, mientras Wall Street se sacude el impacto inicial para buscar nuevas alzas. Quizás, los inversionistas apuestan a que una baja acelerada del precio de los combustibles por el fin de la guerra en Irán permita a la Fed extender su pausa en política monetaria. El precio de las bencinas en EEUU caería hoy por debajo de los US$4 por galón promedio, su menor precio desde mayo. Pero todavía un dólar por encima del valor previo al inicio de los ataques en Irán.

Algunas voces advierten que el acuerdo entre Washington y Teherán es interino, y que la incertidumbre continuará hasta que no se selle un tratado definitivo. El memorándum firmado ayer, de forma sorpresiva por Donald Trump en el Palacio de Versalles, menciona varias veces que los términos dependen de que Irán cumpla con lo estipulado: permitir el tránsito por el estrecho de Ormuz (sin peaje por 60 días) y avances en las negociaciones sobre el futuro de su programa nuclear.

En general, los términos del acuerdo son favorables para Irán. A cambio de la reapertura del estrecho y prometer no adquirir un arma nuclear, el régimen iraní obtiene el fin de las sanciones que pesaban sobre su economía, permitiéndole repuntar su industria energética y las exportaciones, se descongela el acceso a más de US$100.000 millones de activos, se reconoce su futuro manejo del estrecho de Ormuz (en coordinación con Omán), y se abre su acceso a un fondo por al menos US$300.000 millones. El acuerdo no plantea condiciones ni negociaciones sobre su programa militar y de armamento de largo alcance, un tema clave para Israel y los vecinos del Golfo Pérsico.

Una empresa capturando titulares es Intel. La firma de semiconductores ve subir sus acciones casi 10% antes de la apertura, después de que Trump anunciara a través de su red social que Apple alcanzó un acuerdo con Intel para fabricar parte de sus chips en EEUU.

En la región, los actores del mercado argentino están ansiosos por conocer el resultado del reporte del MSCI sobre Acceso a los Mercados Globales. El reporte que se publicará esta tarde es previo a la clasificación anual que llegará a la próxima semana y que podría abrir la puerta para el regreso de Argentina al MSCI Emerging Markets. Morgan Stanley calcula que la medida podría llevar unos US$4.500 millones al mercado argentino.

Diario Financiero presenta una amplia cobertura de los ajustes en las proyecciones del Banco Central, destaca el mensaje más político de la presidenta del Central, Rosanna Costa, y las expectativas del mercado de un aceleramiento de la actividad durante el segundo semestre.

HOY ESTAMOS ATENTOS A:

- 07:00 El Banco de Inglaterra anuncia su decisión de política monetaria.

- 08:30 En EEUU se publica el reporte semanal de subsidios por desempleo.

- 15:00 Argentina reporta su balanza comercial a mayo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok