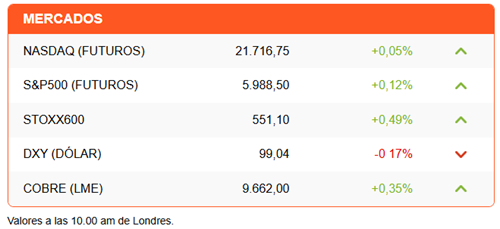

El mercado parece determinado a sacudirse las malas noticias y enfocarse en las señales positivas, por pequeñas o grandes que sean. Las acciones mundiales (MSCI All Country) operan en nivel récord. El S&P500 se apresta a una apertura al alza, con menos de 3% por avanzar para retornar a su máximo. Las alzas se extienden a la sesión europea, tras la que fue una positiva sesión en Asia.

El apetito por el riesgo que se percibe en el mercado, impulsado por el repunte de las grandes tecnológicas, desafía un escenario convulso. El alza de aranceles al acero y el aluminio entra en vigor en EEUU, la Casa Blanca no logra avanzar en sus negociaciones con China, y el quiebre de Elon Musk con Donald Trump amenaza con crear mayor división entre los republicanos.

Comencemos por esto último. Pocas veces las noticias económicas dan para prensa rosa. El quiebre entre Musk y Trump ofrece la oportunidad. El empresario, exmejor amigo y exempleado especial de la Casa Blanca, declaró que el proyecto fiscal que impulsa Trump en el Congreso “es una abominación”.

Musk no nombró al presidente y apuntó a los republicanos. “Esta ley de gastos del Congreso, masiva, escandalosa y llena de cerdo, es una abominación repugnante. Quienes votaron a favor deberían estar avergonzados. Saben que hicieron mal. Lo sabéis”.

Pero es Trump quien impulsa el proyecto de ley que hoy se discute en el Senado. No sólo como un quiebre con el presidente, el post de Musk se lee como la vía que los republicanos de la línea fiscal más dura estaban esperando para oponerse con más fuerza al paquete fiscal.

Trump no respondió al post de Musk hasta ahora. En su lugar, en un post a las dos de la madrugada, Trump reveló sus dificultades en la negociación con China, declarando que Xi Jinping es “muy duro” y “cerrar un trato con él es extremadamente difícil”.

No sería el único frente abierto. Hoy se vence el plazo para que los países en negociación con EEUU presenten sus “mejores ofertas posibles”. Hasta ahora no se reportan ofertas. Reuters revela que Vietnam ha recibido en shock las demandas de la Casa Blanca, que incluyen una extrema reducción de su comercio y lazos con China.

Las negociaciones por las denominadas “tarifas recíprocas” se complican además por la última medida de EEUU. Hoy entró en vigor el alza del arancel al acero y aluminio a 50%. La medida afecta especialmente a Canadá y México, principales proveedores de estos metales. En el caso de Reino Unido, que firmó un borrador de acuerdo en el que se eliminaba el arancel (antes en 25%), tendría un trato preferencial y enfrentaría un arancel de 25%. El mismo nivel de tarifas previo al denominado preacuerdo celebrado el pasado 8 de mayo.

En medio de todas las noticias negativas, Wall Street parece encontrar alivio en señales de que el mercado laboral estadounidense continúa creciendo y, con ello, la desaceleración de la economía no sería tan dramática como se ha anticipado hasta ahora. La encuesta de ofertas laborales publicada ayer reveló un aumento de las aperturas mayor al previsto en abril (7,4 millones vs 7,1 millones). Analistas esperan que la encuesta ADP de empleo privado confirme el optimismo con 115.000 contrataciones en mayo, desde las 62.000 de abril. En ese contexto, el Libro Beige de la Fed también será analizado con atención.

Diario Financiero reporta en su titular que Alto Maipo revela que mayoría de desprendimientos fueron reparados y que en 2026 volverá a operar central Las Lajas. Otro titular recoge las dudas de los expertos respecto al entusiasmo del presidente Boric en sus proyecciones por los ingresos del litio.

ATENTOS A:

- 08:15 Analistas esperan ver un repunte en las contrataciones en la encuesta ADP de creación de empleo privado.

- 08:30 El Banco Central de Chile publica los resultados de la Encuesta de Expectativas de Precios.

- 11:00 El Instituto de Gerentes de Compra (ISM) reporta el índice PMI de servicios de mayo.

- 14:00 La Reserva Federal publica el Libro Beige, con una evaluación cualitativa de la actividad económica.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok