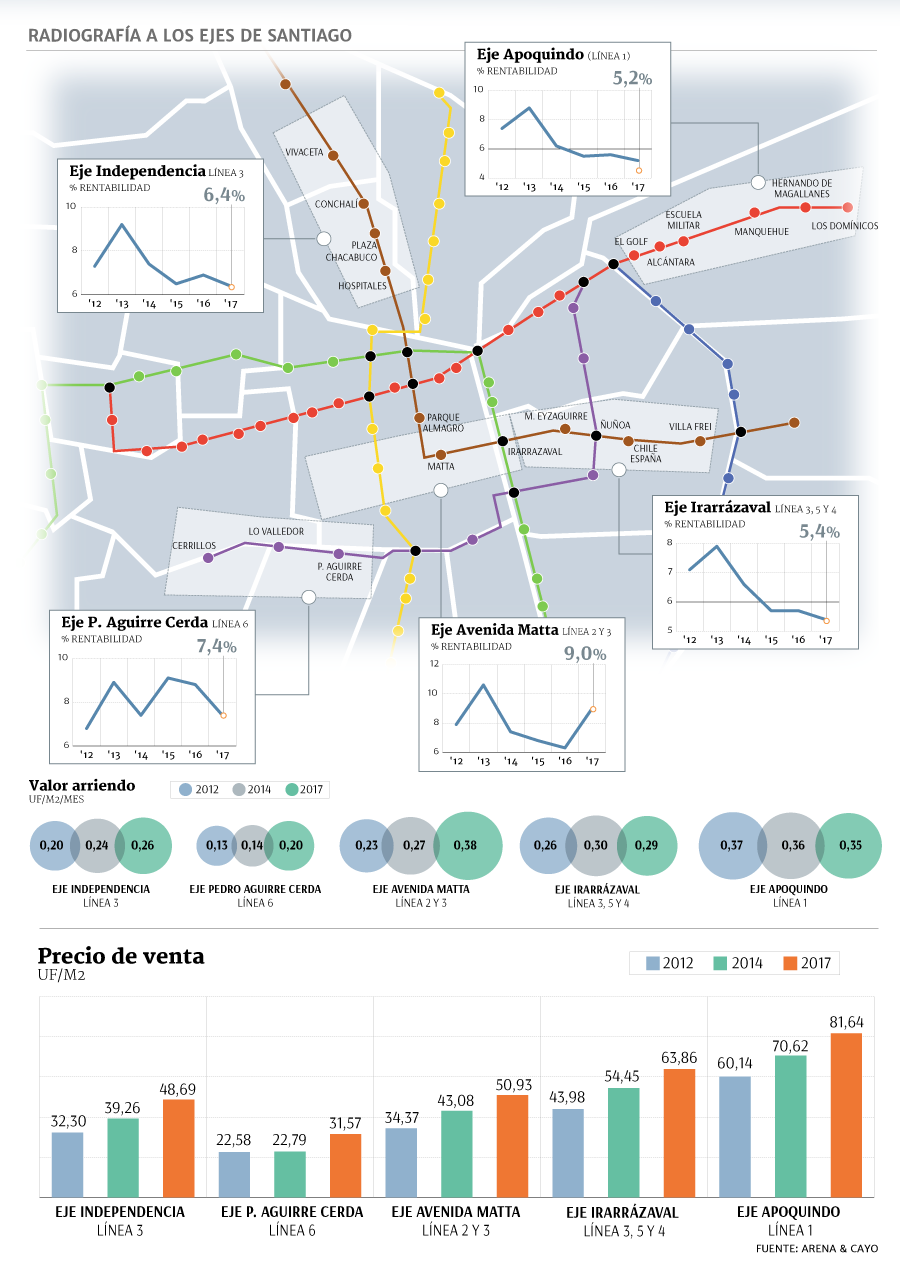

Los ejes de Avenida Matta y Pedro Aguirre Cerda están mostrando la mejor cara a la hora de medir la rentabilidad de las zonas inmobiliarias. Así lo reveló un estudio elaborado por la consultora Arenas & Cayo que analizó cinco ejes relevantes de Santiago donde pasa el Metro o está a punto de instaurarse: Independencia, Avenida Matta, Irarrázaval, Pedro Aguirre Cerda y Apoquindo.

La medición, que se realizó entre el cuarto trimestre de 2012 e igual periodo de 2017, analizó la evolución de valores de departamentos tanto en venta como en arriendo para el período, determinando su rentabilidad bruta (renta anualizada dividida por valor de venta).

Así, la consultora dio cuenta que el eje Avenida Matta pasó de alcanzar una rentabilidad de 7,9% en 2012 a 9% el año pasado, siendo su segunda mejor marca luego que en 2013 lograra un 10,6% en este ítem.

Mientras, en el caso de Pedro Aguirre Cerda, la rentabilidad de la zona pasó de 6,8% en 2012 a 7,4% en 2017 aunque sus valores han fluctuado durante dicho período.

Según explican en Arenas & Cayo, las mayores variaciones de rentabilidad en estas zonas se deben a que el resto de los ejes ya internalizaron sus plusvalías generadas por el tren subterráneo o son ejes consolidados.

“Pedro Aguirre Cerda es una vía poco desarrollada para departamentos. Por lo tanto, queda todo por hacer y hay un margen de rentabilidad alto”, explica el gerente de Estudios de la consultora, Cristian Gutiérrez. El experto agrega que en Avenida Matta, a pesar de estar en el centro de Santiago, no posee buena accesibilidad dado que las líneas 2 y 5 están en los extremos de la avenida, por lo que solo con la construcción de la línea 3 se subsanaría este problema.

¿Pero qué sucede en el resto de los ejes? Independencia alcanzó una rentabilidad de 6,4% en 2017, mientras llegaba a 7,3% en 2012.

Esta zona sería una en desarrollo y se encuentra contigua a un eje consolidado como es Avenida Recoleta. Por lo tanto, si bien existen mejores precios por captar, estos son limitados, ya que el mercado ha entregado plusvalía por la cercanía a la línea 2 ya implementada.

En la consultora señalan que, aunque esto generó una alta plusvalía cuando dicha línea se incorporó, una vez que esté definitivamente en funcionamiento el Metro por Independencia se detonará un aumento en los valores.

Otros ejes en análisis fueron Irarrázaval, cuya rentabilidad pasó de 7,1% en 2012 a 5,4% en 2017, y Apoquindo, donde se llegó a marcar un 7,4% de rentabilidad hace cinco años para descender a un 5,2%.

En Arenas y Cayo plantean que en el caso de Irarrázaval, las plusvalías se internalizaron para el período 2015-2016, y que la baja en la rentabilidad de este eje, así como el de Apoquindo, son parte de una reducción que se evidencia en el sector oriente de Santiago. Esto por la consolidación de estas zonas por la presencia del tren subterráneo.

En la panorámica, las pérdidas de rentabilidad son abultadas en tres ejes: Independencia (-12,3%), Irarrázaval (-23,9%) y Apoquindo (-29,2%). Al respecto, Gutiérrez explica que, en el caso de este último eje, su caída se debe a que los arriendos no son capaces de absorber el gran aumento de valor de propiedades que han tenido en los últimos años. Por lo tanto, si bien el arriendo es alto, es mucho más alto el valor de venta.

Perspectivas

Según el experto, llama la atención que todos los ejes de la zona oriente han tenido una constante baja en el tiempo. “Son zonas consolidadas y que la rentabilidad ha ido bajando. Por lo tanto, es poco probable que sean zonas que en un corto plazo sean atractivas para invertir; más bien están orientadas a compras de departamentos para vivir”, sostuvo.

Mientras, en la zona poniente, dijo que es netamente inversión y con alto interés a futuro.

En Arenas y Cayo estiman que el mayor aumento para este año se dará en el eje Pedro Aguirre Cerda, ya que se trata de una zona que solo recientemente se incorpora a la dinámica inmobiliaria de Santiago. Por lo tanto, las potenciales plusvalías aún no han sido internalizadas por el mercado. Gutiérrez asegura que, de hecho, hay una gran placa de servicios que está por desarrollarse, por lo que tiene mucho potencial y mucho terreno por donde crecer”.

“Todo lo que era el aeródromo de Cerrillos tiene una cantidad de terrenos enorme y casi no tiene edificios; está relativamente cerca de la zona céntrica”, dice, por lo que asegura que Pedro Aguirre Cerda se puede convertir en un eje relevante.

Créditos hipotecarios acumulan alza de 15,3% impulsados por bajas tasas

Los últimos datos de la Superintendencia de Bancos e Instituciones Financieras (SBIF) mostraron un incremento en la cartera de créditos hipotecarios de 8,5% en 12 meses a noviembre de 2017.

Según la Asociación de Bancos, es la mayor variación de la que se tiene registro durante el año pasado.

Símbolo de ello es que los flujos de los créditos hipotecarios endosables otorgados entre enero a octubre de 2017, experimentaron un crecimiento de 32,2% en comparación al mismo periodo de 2016. En cuanto al número operaciones, éstas también anotaron una subida de 15,3% en aquel ciclo.

Desde la Asociación de Bancos explicaron en su último informe que el flujo de créditos se sigue beneficiando del adelantamiento de compras de viviendas nuevas previo al cambio tributario, y que actualmente se estarían materializando en escrituraciones y, por consiguiente, en créditos hipotecarios.

Los préstamos para la compra de viviendas de alguna forma se "han robado la película" dentro de las colocaciones de la banca. No sólo en términos de liderar el crecimiento en buena parte de 2017, sino también en el peso que tiene dentro de la industria.

Si a noviembre de 2016 la cartera hipotecaria representaba el 27,2% de las colocaciones del sistema bancario, al mismo mes del año pasado, éste aumentó levemente y quedó en 28,5%.

Todos estos movimientos han estado acompañados de bajas tasas en el mercado. De acuerdo a los últimos datos del regulador, a octubre se encontraban a un promedio de 3,2%. Uno de los porcentajes más bajos en los últimos 17 años. No obstante, durante el año pasado se llegó incluso a un mínimo de 3,1% durante el mes de julio.

Las proyecciones

Son numerosas las variables que existen en el mercado para que el dinamismo de las colocaciones hipotecarias se repita este año.

Con las fichas puestas en la recuperación económica durante 2018, en el mercado proyectan que es un factor a considerar que podría reiterar el escenario del 2017. Lo que sí, este año se vería con mayor intensidad en el tercer trimestre.

Para ello, sería importante que el gobierno de Sebastián Piñera cumpla con las expectativas y genere un ambiente de confianza para los consumidores.

Además, se estima que aún existiría un stock relevante en cuanto a casas y departamentos a la venta que impulsarían la demanda en el presente ejercicio.

No obstante, los expertos coinciden que las colocaciones para la compra de viviendas dependerán en gran medida al ciclo que tome la Tasa de Política Monetaria (TPM).

En la última minuta del Banco Central sobre la reunión de política monetaria del mes de diciembre, la entidad evaluó la posibilidad de recortar la tasa. El instituto emisor había manifestado su preocupación por inflaciones bajas en el corto plazo.

De concretarse una baja de la TPM, esto sería una ayuda para los que estén pensando en comprar una vivienda.

Pero lo que podría frenar el crecimiento en los hipotecarios sería el sobre endeudamiento que han advertido varios actores. De darse el panorama comenzaría a ser preocupante, por lo que podría restringir el acceso al crédito en los próximos periodos y perjudicar el crecimiento en colocaciones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok