Movidas han estado las aguas al interior de CCU en los últimos meses. A la caída que mostraron sus utilidades al primer trimestre (-7%), se sumó el anuncio del próximo cambio en la gerencia general, con la salida del histórico Patricio Jottar, quien será reemplazado por Eduardo Ffrench-Davis.

Y esta semana empezó el Mundial de fútbol 2026, la cita cumbre para los fabricantes globales de bebidas, cervezas, vinos y licores, en la que se juegan buena parte de las ventas del año.

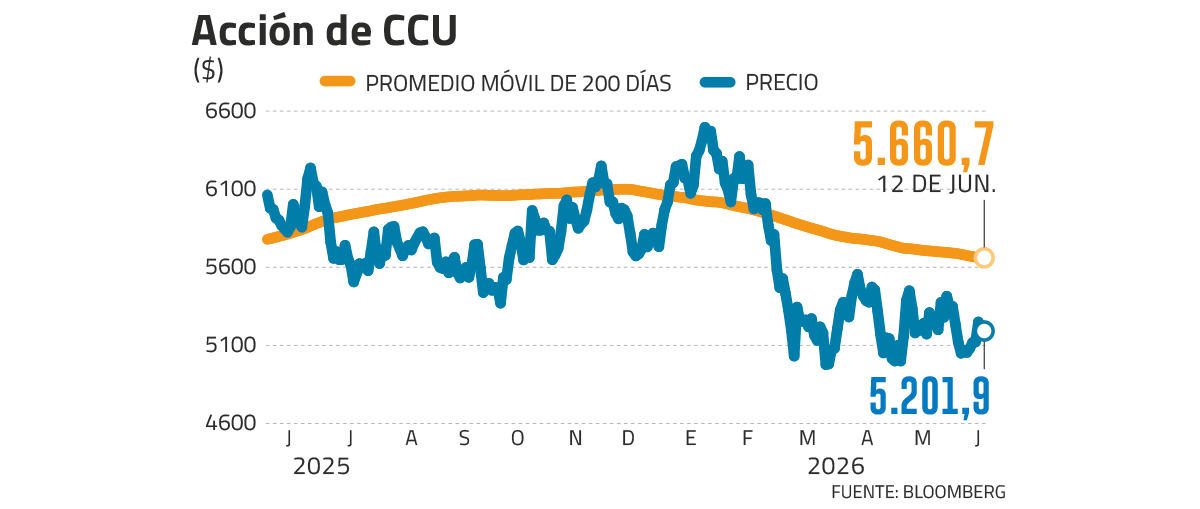

La acción de CCU ha caído casi un 15% en 2026, resintiendo en parte su exposición al mercado argentino y la alta proporción de productos alcohólicos en su portafolio.

El consumo de licores, vinos y cervezas ha estado cayendo con fuerza después de la pandemia a nivel global. Según datos recopilados por el Financial Times, los productores de bebidas alcohólicas acumulan stocks por casi US$ 19.000 millones, el nivel más alto en una década.

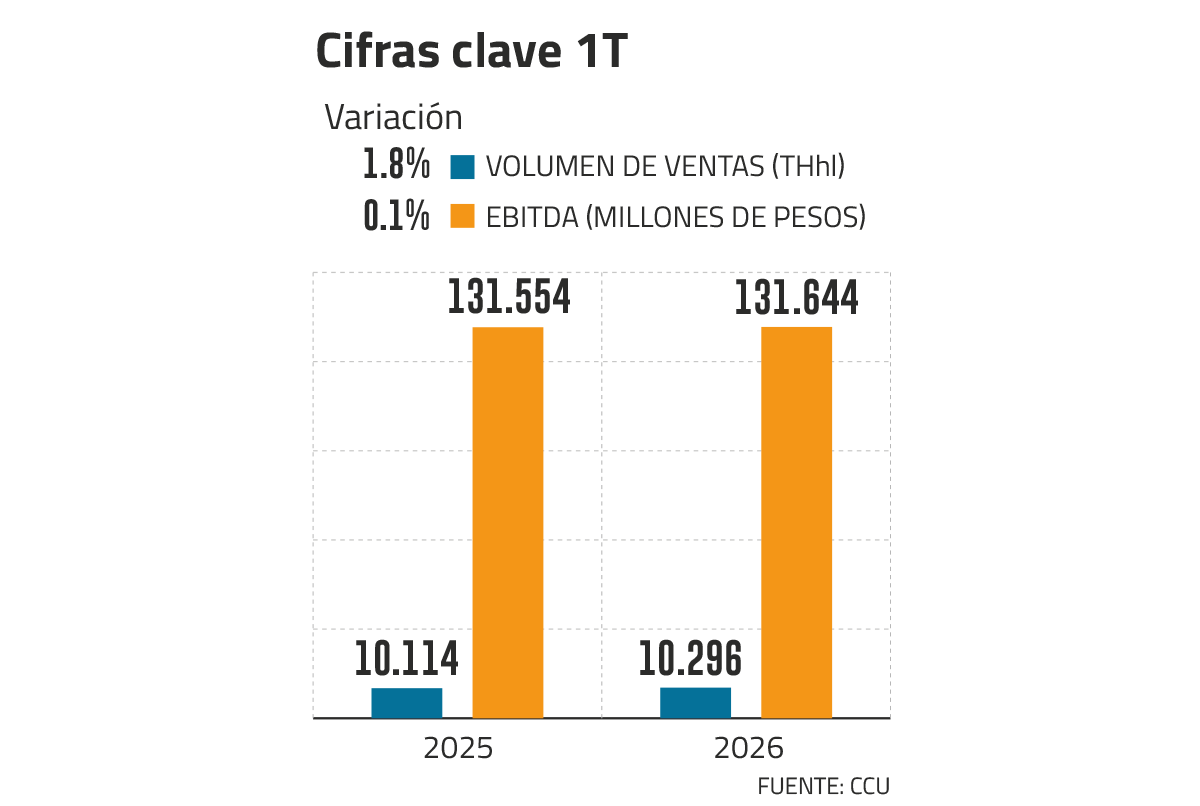

Y la tendencia también ha golpeado a CCU. Mientras los ingresos por ventas de vinos bajaron 7,2% en el primer trimestre, los ingresos de productos alcohólicos también evidenciaron una baja de 3,7%.

En lo que el mercado ha interpretado como un esfuerzo por diversificar su portafolio, CCU anunció la adquisición del 49% que no controlaba del joint venture con Nestlé en el negocio de aguas, por unos US$ 180 millones.

En Chile, los volúmenes de venta de la compañía subieron 3,9%, impulsados por las categorías no alcohólicas, mientras que las categorías de baja graduación alcohólica crecieron a tasas de doble dígito.

Crecimiento plano

UBS recortó recientemente su precio objetivo hasta $4.750, equivalente a un potencial de caída de 7%, y mantiene una recomendación de “vender”.

Según el banco, el crecimiento seguirá siendo limitado, con una expansión de ingresos de un dígito bajo hasta 2028, impulsada principalmente por precios más que por volúmenes.

Desde UBS explican que la volatilidad de los márgenes de CCU es estructuralmente superior debido a su exposición a Argentina, una mayor participación de cerveza y vino en su mezcla de productos y la ausencia de cobertura de materias primas.

Pero hay visiones más optimistas. BICE Inversiones recomienda sobreponderar la acción, con un precio objetivo de $7.794, lo que supone un upside de 52%. Sumando el dividend yield, el retorno potencial alcanzaría cerca de 55%.

La corredora destaca además que la acción transa a niveles cercanos a 20% por debajo de su promedio de los últimos 10 años.

Por su parte, BTG Pactual tiene un precio objetivo de $6.500 para el papel y una visión neutral.

BTG prevé que el Ebitda supere los $473.000 millones este año, equivalente a un crecimiento cercano al 6%, mientras que la relación precio/utilidad llegaría a 13,3 veces.

Foco en márgenes y eficiencia

Mientras Ffrench-Davis construye su sello como CEO, la compañía fijó dos prioridades para 2027: mejorar la rentabilidad y capturar nuevas oportunidades de crecimiento.

Para ello, buscará elevar sus márgenes mediante una operación más eficiente, una mejor gestión de precios, control de costos y optimización de procesos, incorporando tecnología en áreas clave como producción, marketing, ventas, administración y logística.

En paralelo, CCU apunta a fortalecer sus marcas y ganar participación de mercado, tanto en negocios consolidados como en categorías de menor escala y mayor potencial.

La apuesta también se sustenta en el potencial de crecimiento del consumo. Mientras en Estados Unidos se consumen 453 litros per cápita de bebidas no alcohólicas al año, en Chile la cifra alcanza 242 litros, y en mercados como Bolivia y Colombia no supera los 160 litros anuales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}