Desafiando la incertidumbre, la Bolsa de Valores de Lima (BVL) se mantiene firme. Pese a una segunda vuelta presidencial marcada por una estrecha disputa voto a voto entre Keiko Fujimori y Roberto Sánchez, con sucesivos cambios en el liderazgo del escrutinio –al cierre de esta nota lleva la delantero Fujimori-, la plaza limeña sigue mostrando fundamentos sólidos y valorizaciones atractivas.

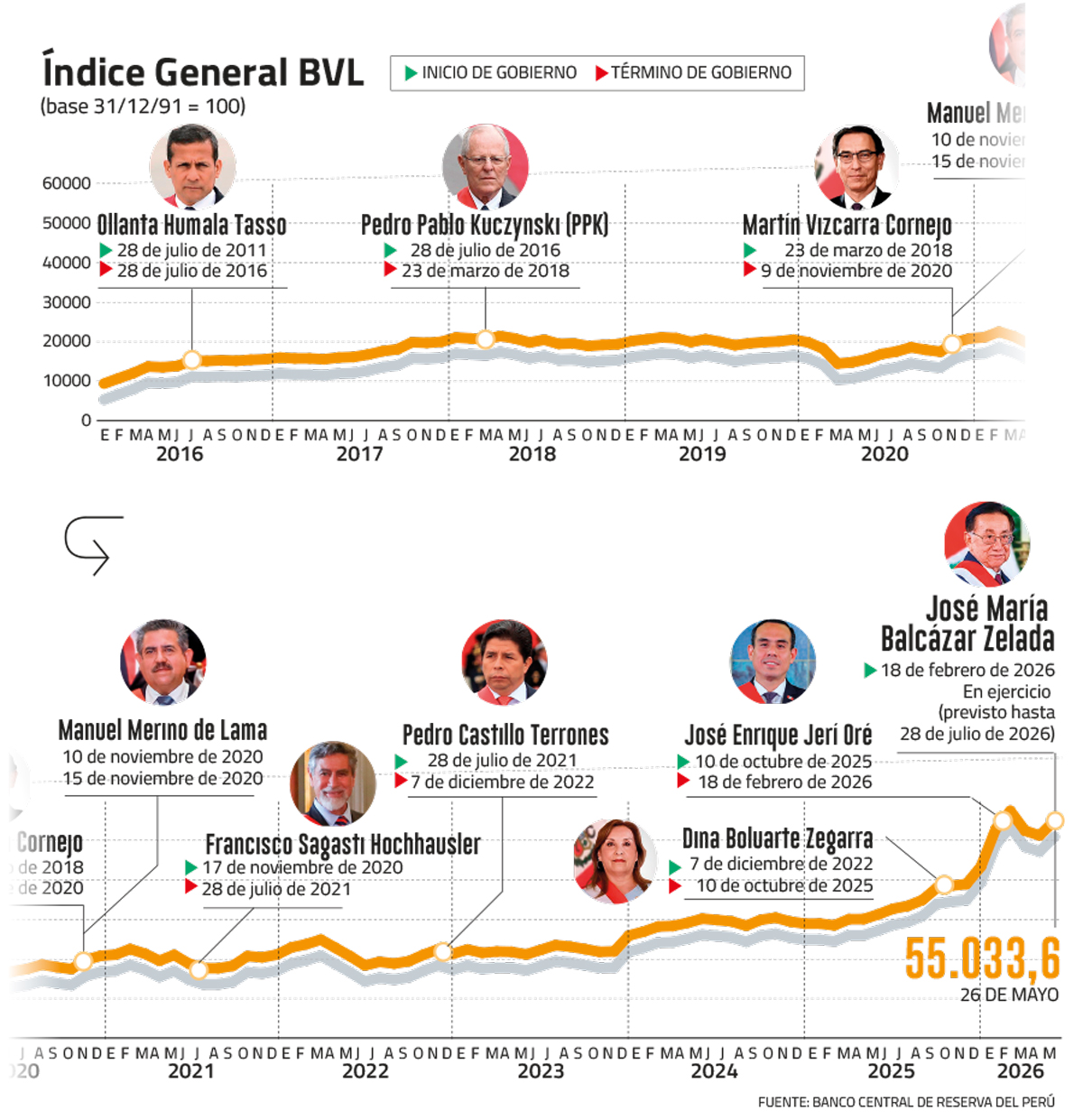

En los últimos diez años, aunque Perú tuvo nueve presidentes, el desempeño de la BVL no sufrió mayor impacto. Y la gran explicación de por qué el ruido político ya no genera pánico entre los inversionistas se basaría en la fortaleza de su arquitectura institucional. Mauricio Guzmán, Head de Estrategia de Inversión de SURA Investments, explica que "el buen desempeño de la BVL en los últimos años ha estado apoyado en fundamentos como la exposición a minería y metales, la resiliencia macroeconómica de Perú y, de manera importante, la credibilidad institucional que ha mantenido el banco central bajo la presidencia de Julio Velarde". Añade que, pese al ruido político, parte de ese riesgo ya parece incorporado en precios, “algo que se ha visto en la reacción acotada del mercado frente a distintos cambios presidenciales durante parte de este año y el pasado”.

El factor legislativo

Al blindaje del Banco Central, se suma otro factor político: este año Perú contará nuevamente con un Congreso bicameral. Miguel Leiva, vicepresidente de Research de Credicorp Capital, resalta que este diseño legislativo "debería contribuir a preservar la institucionalidad y elevar los umbrales para cambios estructurales. Esto es relevante, por ejemplo, para salvaguardar la independencia del Banco Central, establecida en la Constitución y pilar clave de la estabilidad macroeconómica del país."

Una mirada distinta tiene Luis Ramos, gerente de Estrategia Renta Variable de LarrainVial Research, que desmitifica la clásica tesis de las "cuerdas separadas", de la economía corriendo al margen de la política, señalando que la inestabilidad sí ha tenido un costo, pues el país desaprovechó la oportunidad de crecer con mayor fuerza dado el nivel récord de los términos de intercambio.

Para él, el buen rendimiento de la bolsa no responde a un viento de cola macroeconómico, sino al éxito de la gestión micro. "Aislando el efecto del FX, dos tercios de la performance del año pasado están explicados básicamente por el factor utilidades y dividendos. Eso habla de una muy buena gestión micro, más que de un ambiente macro necesariamente propicio”, afirma.

La confianza en la BVL se basa en que el mercado ve margen de alza. Miguel Leiva cuenta que “en particular, estimamos un retorno adicional cercano al 7% hasta fin de año para el índice MSCI Perú Select Capped 15%, con lo cual cerraría el año con una ganancia acumulada de alrededor de 31%”. Este escenario se sostiene, afirma, bajo el supuesto de que el vencedor de la contienda electoral mantenga, en lo esencial, el modelo económico vigente y la inversión privada.

Frente a esto, Leiva sugiere “ser más selectivos” y precisa que “por ahora, estamos priorizando nombres relativamente defensivos, con balances sólidos y buena generación de caja, entre los que destacan InRetail y Ferreycorp."

Para Luis Ramos, las mayores oportunidades actuales se encuentran en las compañías enfocadas en la demanda interna no minera y menos líquida, que transan con un fuerte descuento cercano al 20% respecto a su promedio histórico. Dentro de este segmento destaca a InRetail, líder en el mercado peruano que gana participación frente a competidores como Cencosud tanto en supermercados como en centros comerciales, con un espacio de valorización por encima del 15% según LarrainVial.

Ferreycorp también es vista como oportunidad doméstica, aunque está vinculada en un 50% al ciclo minero por ser proveedora de maquinaria pesada. Su atractivo radica en que ya tiene una base de maquinaria muy grande cultivada en el país, lo que le permite "cosechar" permanentemente ingresos a través de la venta de repuestos y servicios, un segmento que genera márgenes de ganancia mucho más altos y estables que la venta de equipos nuevos.

LarrainVial también incluye con buenas perspectivas algunas firmas del sector bancario, las grandes y líquidas, como Intercorp y Credicorp, que se mantienen como alternativas estructuralmente muy robustas para el mediano y largo plazo, aunque precisó que sus valorizaciones ya se han acotado un poco en el último tiempo.

Pese a la alta dependencia de la renta variable peruana de los metales, esa misma exposición a cobre, oro y plata también puede agregar valor dentro de un portafolio regional diversificado, afirma Mauricio Guzmán. “Esto es especialmente relevante considerando que Perú mantiene una posición destacada en metales vinculados a la transición energética y a la demanda tecnológica, con una participación importante en reservas globales de cobre, plata y otros minerales”, explica.

En línea con esta tesis, Miguel Leiva añade que "para diversificar la exposición y aprovechar el entorno favorable de los precios del cobre y del estaño, vemos a Minsur como una alternativa interesante, con margen de apreciación y, sobre todo, con potencial para entregar dividendos atractivos”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok