La industria minera global atraviesa una paradoja. Mientras las 40 principales compañías del sector reportaron en 2025 uno de sus mejores desempeños financieros de los últimos años, la meta de asegurar la oferta futura de los llamados minerales críticos aparece aún lejos de alcanzarse.

Así lo expone el último informe Global Mine 2026 de PwC, que analiza el resultado de las mayores firmas de la industria y plantea que el gran cuello de botella para la próxima década no será exclusivamente la disponibilidad de recursos geológicos, sino que la capacidad de los países y empresas para movilizar inversiones hacia nuevos proyectos.

De ahí que el título del reporte de este año se titule “de la ambición a la acción” y el texto plantee desde el inicio que, para enfrentar la creciente demanda de metales y minerales, el sector necesita -por muy obvio que parezca- traducir su actual fortaleza financiera en más producción, lo que implica “operar de forma más eficaz dentro de un ecosistema que sea creíble, atractivo para la inversión y resiliente”.

GERMÁN MILLÁN, SOCIO LÍDER DE CONSULTORÍA PWC CHILE.

Top40: ¿Más M&A?

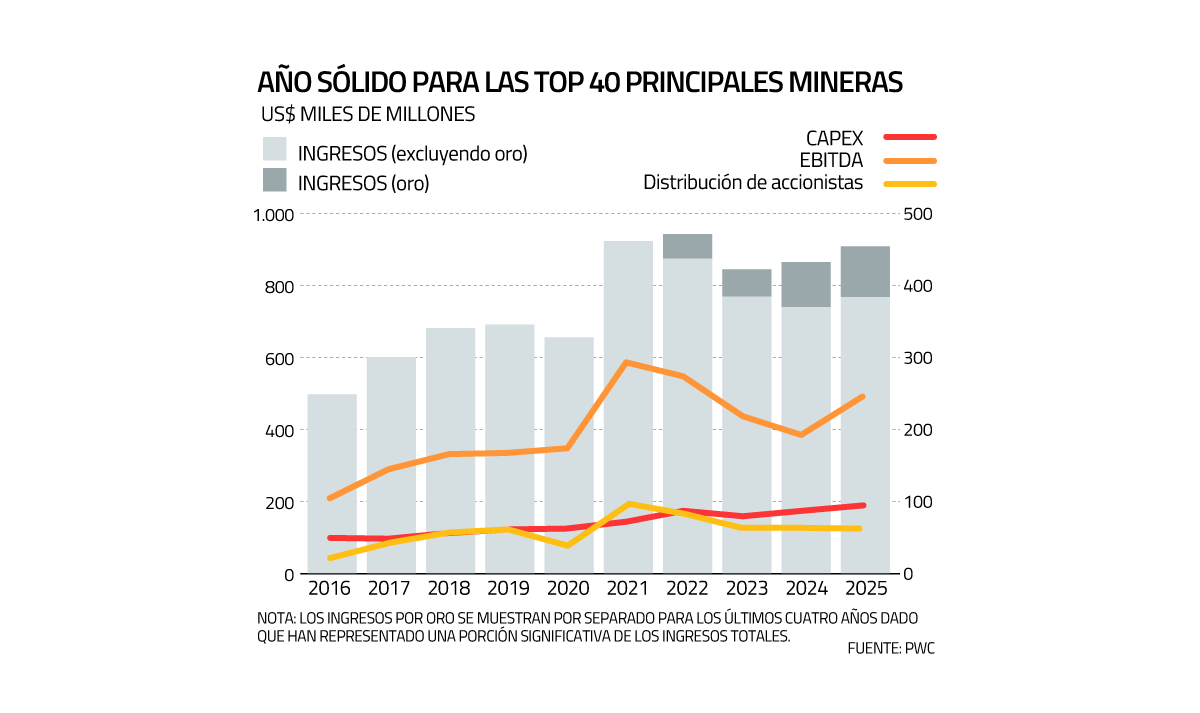

El análisis parte del resultado financiero conjunto de las Top 40 mineras en 2025, año en que las firmas aumentaron sus ingresos acumulados en 3,3%, hasta US$ 909.000 millones, mientras que las ganancias antes de intereses, impuestos, depreciación y amortización se dispararon 23%, a US$ 248.000 millones (ver gráfico).

PwC atribuye esta mejora a precios marcadamente más altos para el oro, la plata y cobre; una gestión disciplinada de los costos, pese al alza del petróleo, y un mejor apalancamiento operativo.

Raya para la suma, los flujos de caja agregados se dispararon 12% en el año, destacando BHP con un alza de 49%, Zijin Mining con un 126% y Newmont con 62%.

Sin embargo, salvo las compañías auríferas, “las principales mineras no están repartiendo más dividendos a sus accionistas, no están invirtiendo (Capex) mucho más en proyectos, ni tampoco repactando deuda, entonces hay un aumento en el flujo de caja neto que se está quedando dentro de las empresas”, profundiza Germán Millán, socio líder de Consultoría de PwC Chile y que presentará el informe en el país este jueves. “La principal hipótesis que uno podría desprender es que se están preparando para fusiones y adquisiciones (M&A). Huele a que se vienen más deals”, agrega.

Y, según el documento, de haber más M&A, las operaciones serían por altos valores -siguiendo la tónica de 2025- y enfocadas en oro, plata, cobre y litio.

Políticas en marcha

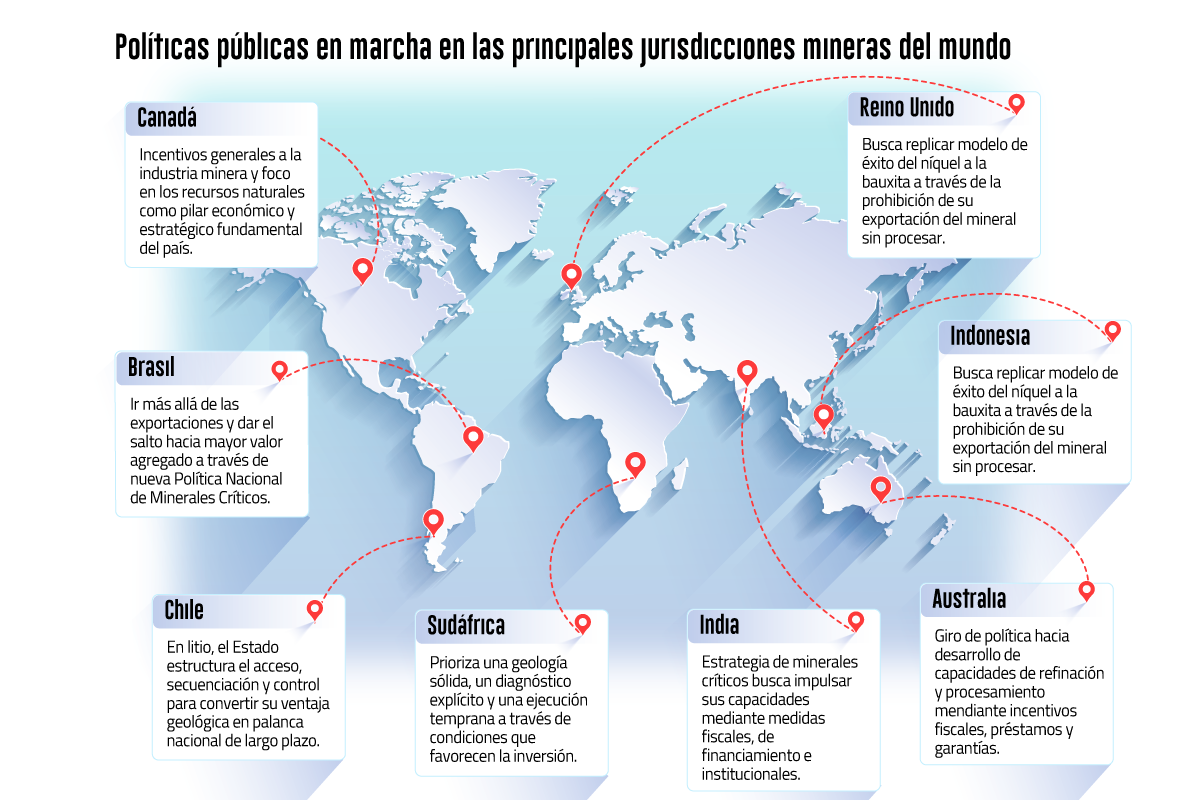

Más allá de hacia dónde se canalizarán los excedentes en 2026, PwC subraya que el éxito en la carrera por los minerales críticos ya no depende solo de la geología del territorio, sino que también de factores que los países sí pueden controlar, como la capacidad de atraer inversión, obtener permisos y avanzar en procesamiento.

Bajo esa lógica -y considerando que el informe se lee en todo el mundo-, Price expone las estrategias actuales de países mineros para fortalecer su posición en la industria. Entre ellos, Australia y Canadá emergen como los casos más avanzados, con políticas orientadas a desarrollar capacidades de refinación y procesamiento mediante incentivos tributarios, préstamos estatales y reservas estratégicas, así como estrategias de largo plazo en pos de la exploración, infraestructura, financiamiento y apoyo al procesamiento de minerales.

India busca asegurar el suministro de minerales críticos y desarrollar industrias asociadas a baterías y reciclaje; Brasil apuesta por agregar valor a sus recursos mediante una nueva política de minerales críticos; Indonesia intenta replicar en la bauxita el éxito logrado con el níquel; mientras Sudáfrica y Reino Unido impulsan estrategias para atraer inversión y fortalecer capacidades de procesamiento y manufactura.

“Son lecciones que se pueden tomar de otros países y que es bueno mirar. En Chile, por ejemplo, hemos ido disminuyendo el revenue asociado a cobre fino y aumentando el asociado a concentrado. O sea, vendemos un producto menos terminado que antes. Por eso, vale la pena preguntarse, a nivel de Estado, ¿qué deberíamos hacer al respecto? ¿deberíamos tener estrategias de largo plazo más claras para el sector?”, dice Millán.

En el caso de Chile, el reporte destaca el enfoque “diferente” que se está dando al modelo del litio, donde el Estado estructura su explotación mediante la Estrategia Nacional del Litio y la entrega de contratos especiales.

Una advertencia es que la inversión minera que crea nueva oferta no está avanzando al ritmo que la de la energía. De hecho, es solo un 13% que la de energía solar y un 10% que la de datacenters. Así, el informe identifica tres condiciones clave para que un proyecto sea atractivo para los inversionistas: ofrecer retornos adecuados al riesgo, contar con mecanismos que aseguren flujos de caja futuros -como acuerdos de compra o precios mínimos garantizados- y operar en jurisdicciones con marcos regulatorios que reduzcan la incertidumbre.

PwC sostiene que la IA y la digitalización serán clave para cerrar las brechas de productividadmejorar eficiencia, costos y competitividad. Entre los ocho autores del informe mundial, destaca Carlos Rivas desde PwC Chile.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok