Es otra jornada de caídas para las acciones tecnológicas, con el foco del castigo alrededor de las firmas en la cadena de suministro de semiconductores y chips de memoria.

El Kospi coreano, indicador del momentum en las apuestas por la IA, tuvo que suspender sus operaciones tras una caída de 8%. Logró moderar las pérdidas, pero cerró con una caída superior al 5%. El Nikkei perdió más de 4%, arrastrado por SoftBank, una de las principales accionistas de OpenAI, creador de ChatGPT. Las acciones de Softbank perdieron un 13% en la sesión, tras un reporte de que OpenAI podría postergar su salida a bolsa para el próximo año.

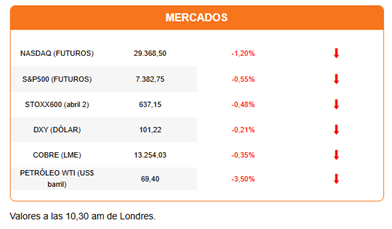

La tendencia a la baja de las acciones tecnológicas se extiende fuera de Asia. El Nasdaq pierde ya más de 1% antes de la apertura, y el S&P500 retrocede 0,55%, mientras el Dow Jones opera plano.

Fue Apple la responsable de poner un freno a las alzas que habían generado los positivos resultados de Micron. La firma anunció un alza de precios de sus dispositivos, especialmente de sus ordenadores Mac y de los iPad, acusando un menor poder de negociación para adquirir chips de memoria y procesadores cada vez en mayor demanda por la expansión de centros de datos y la IA.

La acción de Apple cayó más de 6% y arrastró con ella al Nasdaq y el S&P500 a un cierre en rojo. Microsoft también se unió a las pérdidas tras anunciar un alza de entre US$100 y US$150 a sus consolas Xbox, citando argumentos similares a los de Apple.

El mercado castiga a las empresas por el traspaso de costos a los consumidores y enciende las alertas sobre una eventual ola inflacionaria por la IA, o "chipflación" (o inflación por la escasez de chips). Empresas fabricantes de semiconductores y chips de memoria, enfrentan un cuello de botella ante la acelerada demanda.

Las noticias, además, coinciden con señales de una inflación persistente en EEUU. El índice PCE de mayo reveló una mayor presión inflacionaria en los servicios, es decir, ya no está limitada solo al precio de los combustibles. Sin embargo, la variación mensual del índice dentro de las expectativas generó cierto alivio, ante la posibilidad de que se haya visto ya el peak de la presión inflacionaria causada por la guerra en Irán.

El mercado sigue apostando a que así será. A pesar de los reportes sobre el ataque a un carguero en el Estrecho de Ormuz, el petróleo retoma las caídas. El precio del barril de Brent y de WTI cae un 3,5%.

Hay nuevas declaraciones contradictorias entre la Casa Blanca y el régimen iraní. Un reporte del WSJ afirma que Irán planea un cobro de peaje por el estrecho de Ormuz y calcula que le podría generar hasta US$40.000 millones. Teherán buscaría el apoyo de Omán y otros países de la región para compartir los gastos y los ingresos derivados de la imposición de esta tarifa. Mientras, el presidente estadounidense, Donald Trump, insiste en que el tráfico por el estrecho se ha normalizado completamente y que no habrá un sistema de peaje.

En Venezuela, las labores de rescate se aceleran. La cifra oficial de víctimas de los dos terremotos asciende ya a 235. Un sitio web creado para reportar personas desaparecidas registra a 49.600 personas que aún no han sido ubicadas.

Diario Financiero destaca en su titular que Chile se ubica en el cuarto lugar entre los países de la OCDE con la mayor tasa de desempleo. También en la edición de hoy: el ministro Quiroz anticipa la estrategia de negociación del proyecto misceláneo.

En nuestro podcast especial de esta semana, Cristián Mena, socio de Mena Alessandri & Asociados, aterriza los cambios tributarios que trae la reforma.

HOY ESTAMOS ATENTOS A:

- 08:00 Brasil reporta el nivel de cuenta corriente y desempleo a mayo.

- 08:30 En EEUU se publican datos de inventarios mayoristas de mayo.

- 10:00 La Universidad de Michigan publica el índice de confianza de los consumidores en junio.

- 11:30 Wall Street pondrá atención a la conferencia agendada por Neel Kashkari, presidente de la Fed de Minneapolis.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}