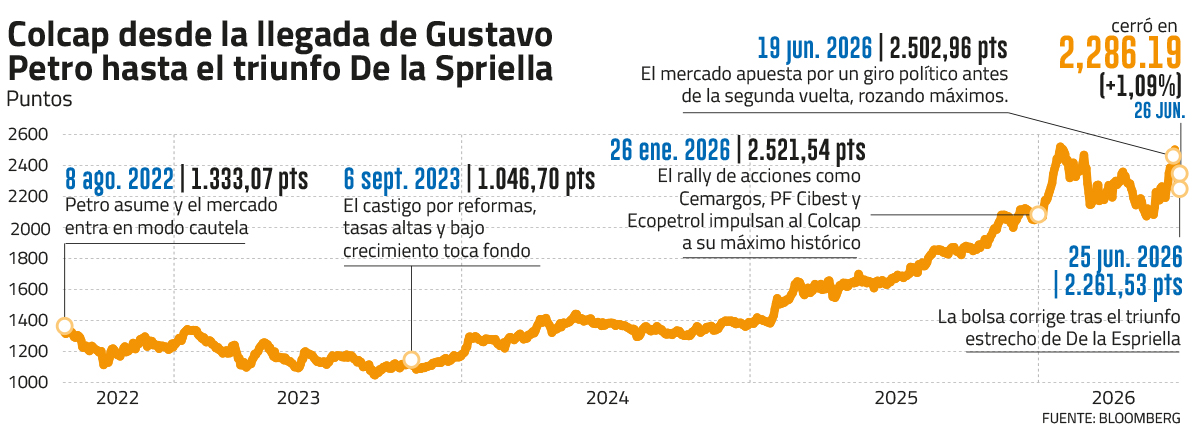

La bolsa colombiana no esperó a que Abelardo de la Espriella o el “Tigre” -como se hace llamar- ganara para celebrar. Lo hizo antes, incluso cuando el resultado terminó siendo más estrecho de lo que el mercado anticipaba.

En la antesala de la segunda vuelta, el MSCI Colcap rozó máximos históricos, impulsado por la expectativa de un giro político más promercado frente a la candidatura oficialista de Iván Cepeda. Pero a una semana del resultado, el mercado empezó a devolver parte de ese rally con una elección que ya estaba en los precios y ahora presupone otra prueba: su ejecución.

Desde la llegada de Gustavo Petro al poder en 2022, el índice acumulaba un avance de 69,6%, pese a haber tocado mínimos en septiembre de 2023. La recuperación se aceleró en 2025 y se extendió en 2026, apoyada en valorizaciones castigadas y en la apuesta a un cambio de rumbo político, con medidas enfocadas en reducción del gasto público y una reorganización del mapa tributario bajo el plan “Patria Milagro” del candidato de derecha.

Pero el triunfo no trajo un nuevo impulso inmediato. Al contrario, una vez confirmado el resultado, la bolsa colombiana empezó a devolver parte de las alzas acumuladas en las semanas previas. Al 25 de junio, el Colcap cerró en 2.261 puntos, una caída de 9,6% frente al peak anterior a la segunda vuelta, cuando llegó a ubicarse en 2.502 puntos.

La toma de utilidades

Detrás del ajuste, Credicorp Capital y LarrainVial -ambas con alta presencia en Colombia- leen una toma de utilidades después de un trade político que venía construyéndose hace meses.

Para el economista jefe de Credicorp Capital, Daniel Velandia, el mercado ya había corrido antes y los activos colombianos venían descontando una eventual victoria de De la Espriella. “Lo que estamos viendo en general esta semana es una toma de utilidades una vez ya se estaba incorporando ese escenario”, señaló.

En LarrainVial Research coinciden. Luis Ramos, gerente de estrategia de renta variable, dijo que el triunfo de De la Espriella y el giro hacia un gobierno más promercado son una señal favorable para la bolsa colombiana. Pero el impulso adicional, advirtió, dependerá de cuánto de ese escenario ya estaba incorporado en las valorizaciones.

“Consideramos que el mercado venía anticipando una mejora en el entorno político e institucional desde 2025, año en que el mercado rentó 75% en dólares, y que esa dinámica se prolongó en 2026, con un COLCAP que antes de la segunda vuelta ya acumulaba una rentabilidad de 33% en dólares”, sostuvo.

El entusiasmo también tuvo nombres propios. En el mejor momento de la bolsa colombiana, las mayores valorizaciones del año vinieron de Cemargos, con un avance de 28,4%, seguida por PF Cibest y Ecopetrol.

Para LarrainVial, sin embargo, esa primera etapa del rally ya quedó atrás. Según la firma, cerca de dos tercios de la recuperación del mercado accionario colombiano se explicaron por expansión de múltiplos, mientras que las valorizaciones actuales se ubican apenas 4% por debajo de su promedio histórico de los últimos diez años. “Lo que sugiere que las holguras de valorización son hoy menos amplias que antes”, indicó Ramos.

La nueva prueba

Ahora se abre una nueva prueba para la bolsa. La pregunta que empieza a circular entre los agentes del mercado es si el nuevo gobierno podrá traducir el cambio político en mayor crecimiento, confianza empresarial y mejores cuentas fiscales.

“Seguramente, la materialización de un buen comportamiento en los mercados dependerá en buena medida de las noticias que se vayan conociendo en el futuro, como el gabinete y propuestas concretas en los frentes más sensibles para la economía y los mercados, especialmente el tema fiscal”, dijo Velandia.

En Credicorp Capital, de todos modos, mantienen una visión positiva. La firma ve espacio de valorización para la bolsa colombiana de entre 15% y 25% desde los niveles actuales a mediano plazo, apoyado en mejores perspectivas de inversión, una eventual mejora en las cuentas fiscales y, en el caso de Ecopetrol, “cambios en su gobierno corporativo”.

La condición, eso sí, es que lleguen señales rápidas o un “quick win” en estas materias.

Desde LarrainVial agregan otro condicionante: el Congreso.

Para Ramos, el estrecho margen electoral fortaleció a la oposición y dejó al nuevo gobierno frente a un escenario donde la construcción de acuerdos políticos será clave.

“En un escenario de fricción inevitable, es probable que el nuevo gobierno priorice medidas en las que cuenta con mayor margen de acción unilateral. Las reformas fiscales y laborales, en cambio, probablemente requerirán más tiempo, negociación política y una estrategia legislativa más sofisticada”, explicó.

Apuestas selectivas

En este nuevo escenario, las apuestas se vuelven más selectivas.

Credicorp Capital tiene entre sus acciones favoritas a Ecopetrol, PF Cibest y Preferencial Grupo Sura. Las dos últimas, según Velandia, se beneficiarían de un mejor entorno económico, mayores flujos hacia el mercado colombiano y diversificación geográfica, además de mostrar potencial de valorización desde una mirada fundamental.

LarrainVial también ve atractivo en el sector bancario, especialmente en Grupo Cibest. Para Ramos, es un nombre de calidad, con exposición relevante a una eventual mejora del crecimiento y suficiente liquidez para operar en un mercado que podría mantenerse más impaciente y volátil.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}