El Servicio de Impuestos Internos (SII), emitió hoy las primeras circulares relacionadas con modificaciones a la normativa introducidas por la Ley de Reforma Tributaria y que rigen a contar del 1° de octubre.

Se trata de la Circular N° 50, que da cuenta de los cambios introducidos en las normas para el cultivo, elaboración, comercialización e impuestos que afectan al tabaco. En lo medular, analiza el cambio de tasa producto del cual se genera un alza en el impuesto que grava los paquetes, cajas o envoltorios de cigarrillos.

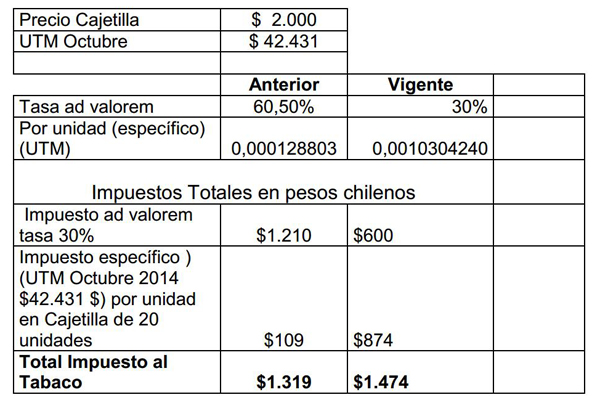

Con la modificación, las tasas actuales son de UTM 0,0010304240 por cigarrillo y de 30% sobre el precio de venta al consumidor, incluido impuestos, por paquete.

El ejemplo siguiente muestra el efecto del impuesto con las tasas vigentes, respecto de las tasas quen existían antes de la vigencia de la Ley N° 20.780 en paquetes de 20 cigarrillos con un precio de venta de $2.000.

La segunda es la Circular N°51, que se refiere a las modificaciones introducidas por la Reforma sobre instrucciones relativas a los cambios de tasa del impuesto a los alcoholes y bebidas analcohólicas y se define para efectos del tributo lo que debe entenderse por bebidas energizantes o hipertónicas, las cuales se encuentran expresamente gravadas con este impuesto a contar de la modificación que se analiza.

La circular señala que bebidas analcohólicas naturales o artificiales, energizantes o hipertónicas, jarabes y en general cualquier otro producto que las sustituya o que sirva para preparar bebidas similares, y aguas minerales o termales a las cuales se les haya adicionado colorante, sabor o edulcorantes, tasa del 10%.

Licores, piscos, whisky, aguardientes y destilados, incluyendo los vinos licorosos o aromatizados similares al vermouth, tasa del 31,5%.

Vinos destinados al consumo, comprendidos los vinos gasificados, los espumosos o champaña, los generosos o asoleados, chichas y sidras destinadas al consumo, cualquiera que sea su envase, cervezas y otras bebidas alcohólicas, cualquiera que sea su tipo, calidad o denominación, tasa del 20,5%.".

Otro aspecto que se incluye en esta Circular es el relacionado con una nueva exención que favorece a los Cuerpos de Bomberos y a la Junta Nacional de Cuerpos de Bomberos, por la cual se libera de IVA la importación efectuada por estas instituciones de camiones de bomberos, coches escala, coches agua y otros; y de otras mercancías.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok