Las alzas que han presentado las expectativas de inflación para el año en los últimos dos meses no se detienen. A la presión por el tipo de cambio y los datos de IPC mayores a lo previsto en enero y febrero, se sumaron las palabras del presidente del Banco Central, Rodrigo Vergara, quien señaló que "por lo pronto" no existe espacio para un mayor estímulo monetario "en el futuro previsible".

Y es que una mantención de tasas refleja que los precios aún no ceden en el rango esperado -respaldado en lo que el instituo emisor ha transmitido en las últimas minutas de sus reuniones de política monetaria- y que aún prevalecen riesgos al alza, como la del tipo de cambio y ultimamente, la sequía que afecta a varias regiones del país. Incluso se detuvo la marcada baja del petróleo.

Así, las expectativas de inflación implícitas en los instrumentos financieros (swaps) subieron en las últimas dos sesiones de 3,4% a 3,5% a diciembre, mientras los pronósticos para marzo pasaron de 0,7% a 0,8%.

Si bien algunos economistas calificaron estos aumentos como una sobrerreacción y creen que la inflación convergerá al 3%, otros estiman ese camino como difícil.

Meta "cuesta arriba"

"Que la inflación se ubique efectivamente en el centro del rango meta del Banco Central, hoy día es un escenario de riesgo", expuso Felipe Ruíz, de BCI Estudios.

El pronóstico de la entidad apunta a un rango de 3,3% a 3,4% para fines de año, aunque -explica el analista- la estimación está aún sujeta a riesgos alcistas adicionales, como la sequía.

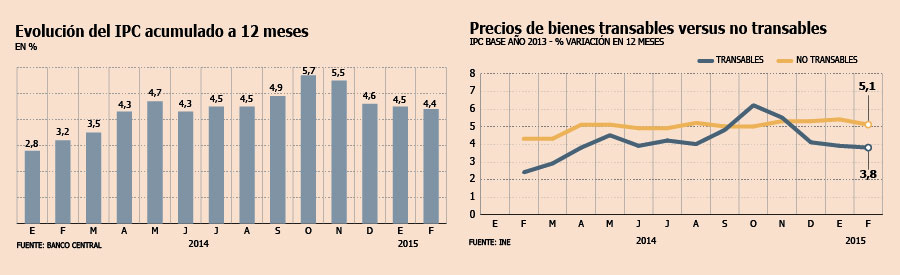

El alza del tipo de cambio también seguirá presionando a la inflación en el corto y mediano plazo.

De acuerdo a Matías Madrid, economista de Banco Penta, si el dólar sigue subiendo las expectativas de inflación se irían con rapidez a niveles cercanos al 3,6% o 3,7%.

Para marzo, el panorama no es muy favorable, considerando se trata de un período de registros de IPC históricamente altos.

Las estimaciones apuntan a un rango entre 0,5% y 0,8%, con un sesgo alcista, ya que como explica Ruíz , la parte alta de estos pronósticos "aún no capturan en cien por ciento el efecto de la sequía" y agrega que los efectos de la misma podrían estar recién comenzando.

Contrario a esta posición, el economista de Scotiabank Chile, Benjamín Sierra, mantiene su proyección de inflación en 2,8% al cierre del año, por el riesgo a la baja que tiene el precio del petróleo y la desaceleración que aún persiste, añadiendo que el impacto del alza en el tipo de cambio en la inflación será mucho menor que lo visto en los años 2013 y 2014.

Para el IPoM, estima que el Banco Central mantendrá la visión de una conversión a la meta, aunque hará un leve incremento en su actual proyección para el cierre del año.

Tasa en 3% hasta el primer trimestre de 2016

La mayor parte del mercado prevé que la tasa de política monetaria se mantenga en 3% durante todo el año, para retomar los movimientos en el primer trimestre de 2016.

En BCI Estudios apuestan por un alza en la tasa rectora para ese período, que daría comienzo a un proceso de normalización monetaria.

"Es un proceso que se requiere. Hoy estamos con una TPM en 3% y para llegar a un nivel neutral entre 4% -4,5% tiene que haber algún tipo de normalización monetaria y de seguir las cosas así creemos que el primer trimestre de 2016 puede ser el tiempo adecuado", afirmó Ruíz.

"A partir del primer trimestre del año que viene, el escenario monetario cambiará porque se alcanzará un nivel de crecimiento en línea con el crecimiento de largo plazo, que debiera estar entre un 3,5% y 4%", indica Sierra. Esto, acompañado a una inflación en equilibrio de largo plazo, "no queda espacio para una política monetaria expansiva".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok