La guerra no discrimina, pero los portafolios sí. El S&P IPSA retrocedió 2,2% en marzo, arrastrado por compañías con exposición directa al ciclo económico en medio de una reconfiguración abrupta de las proyecciones de crecimiento e inflación a escala mundial.

Más del 80% de las acciones del índice cerraron el mes en rojo; solo cinco de las 30 firmas que lo componen registraron desempeños positivos. Entre las más afectadas estuvieron SMU, Ripley, CCU y Falabella.

Los fondos mutuos y de inversión locales tampoco escaparon. Según cifras de RiskAmerica, dentro de la categoría Acciones Large Cap —instrumentos que invierten en las empresas de mayor capitalización bursátil—, las pérdidas llegaron hasta un 9,5% entre el estallido del conflicto y el 30 de marzo. La caída promedio entre los 24 fondos del segmento fue de 5,1%.

Ninguno escapó de la contracción, pero uno lo amortiguó mejor: el Fondo Mutuo Banchile Dividendos Acciones Chilenas cedió solo un 3,2%. Detrás de él se ubicaron el Fondo Mutuo BCI Acciones Chilenas (3,9%), el ETF IT Now de Itaú (4,3%) y el Index Fund de Security (4,3%).

La apuesta por el dividendo

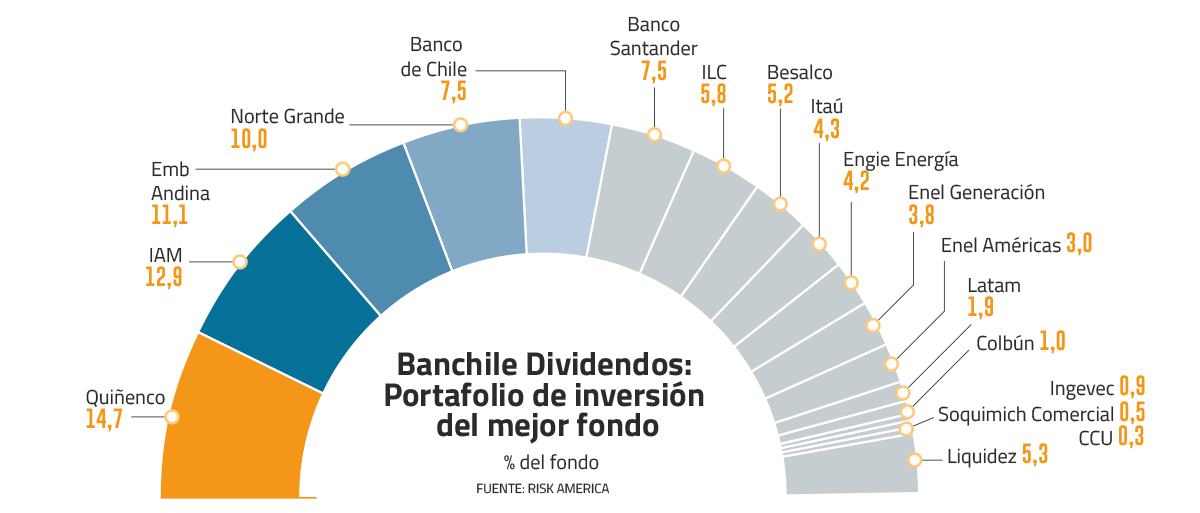

La resistencia del fondo menos afectado no fue casualidad. Su cartera de inversión evita deliberadamente las compañías más expuestas al ciclo y concentra sus posiciones en sectores de flujos más estables: banca, utilities y consumo básico, entre otros.

Por empresa, su mayor posición es Quiñenco (14,7% del portafolio), seguida de Inversiones Aguas Metropolitanas (12,9%), Embotelladora Andina (11,1%), Norte Grande (10%), Banco de Chile (7,5%) y Banco Santander (7,5%).

Con $148 mil millones en activos bajo administración, el fondo es gestionado por Francisco Yazigi y Gonzalo Cabluz.

"Invertimos en empresas con modelos de negocios robustos, ventajas competitivas claras y, por sobre todo, una fuerte capacidad de generación de caja", explican ambos. "Estas características les permiten entregar altos dividendos a sus accionistas, elemento fundamental en la construcción del portafolio".

Desde su lanzamiento, en febrero de 2024, el retorno asociado a dividendos acumula un 16%. La cifra se explica porque su cartera está compuesta por las acciones IPSA que lideran en rentabilidad por dividendo. Según datos de Bloomberg, empresas como Vapores, Banco Itaú y Banco de Chile registran una rentabilidad por dividendos de 10,1%, 6,1% y 6,0%, respectivamente.

Prudencia: ¿a qué costo?

En sus poco más de dos años de vida, el fondo ha superado al índice de referencia: un alza de 60% frente al 57% del IPSA en el mismo período.

Pese a superar su índice de referencia, el carácter más defensivo del fondo amortigua las caídas en períodos de estrés, pero tiende a rezagarse cuando el mercado tracciona al alza. Esa es la paradoja implícita en la estrategia: "Su desempeño depende menos del sentimiento de corto plazo", reconocen Yazigi y Cabluz.

El fondo fue diseñado para un perfil de inversionista específico: uno que busca exposición a renta variable chilena, pero con un componente de dividendos que reduzca la volatilidad propia de la clase de activo. "Esta filosofía es parte central del fondo", subrayan sus gestores.

El noveno lugar que ocupa en el ranking de su categoría —sobre 24 fondos— refleja ese equilibrio.

Pese a su resistencia en tiempos de tormenta, Banchile Dividendos Acciones Chilenas no pudo escapar de los rescates que sufrió la categoría en marzo, que tuvo movimientos netos negativos por $156,7 mil millones, equivalentes al 5% del patrimonio total administrado.

En el caso de Banchile, los rescates fueron de $10 mil millones, representando el 8% de sus AUM.

Posiciones tácticas

Para los gestores del fondo, el cambio de escenario económico también abrió ventanas de oportunidad.

"Hemos tomado algunas posiciones tácticas en compañías de alta calidad que se han visto fuertemente afectadas por los últimos acontecimientos y que, si bien no son tradicionalmente dividenderas, creemos que el castigo no se condice con sus fundamentos", señalan Yazigi y Cabluz.

Los sectores Alimentos y Bebidas y el sector Retail, han sido los más apetecidos por la dupla de gestores.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}