El conflicto en Medio Oriente comienza a tensionar uno de los mercados más sensibles para la economía global: los fertilizantes. Aunque el impacto no es inmediato en todos los segmentos, la industria ya enfrenta un reordenamiento que podría trasladarse a mayores costos agrícolas y, eventualmente, a precios más altos de los alimentos.

El mercado global de fertilizantes se estructura en tres grandes segmentos: nitrogenados, fosfatados y potásicos, todos con perspectivas de crecimiento sostenido. Según Mordor Intelligence, el segmento nitrogenado —el más relevante en volumen— fue valorado en US$ 174,38 mil millones en 2025 y se proyecta que alcance los US$ 245,84 mil millones hacia 2031. Dentro de este grupo, la urea destaca como el fertilizante más utilizado a nivel mundial, con un mercado cercano a 195 millones de toneladas en 2025 y un valor estimado en US$ 79,73 mil millones.

En paralelo, el nitrato de potasio —un fertilizante de especialidad— opera en un nicho más acotado pero de mayor valor agregado, con precios entre US$750 y US$800 por tonelada. Este mercado fue valorado en US$ 5,70 mil millones en 2024 y se proyecta que crezca a una tasa anual de 3,4% hacia 2032, con una producción global cercana al millón de toneladas anuales.

La guerra ha golpeado al mercado de fertilizantes y el impacto más directo se observa en la urea, que en menos de una semana registró un alza de hasta 42% de acuerdo a Bloomberg, alcanzando actualmente los US$ 750 por tonelada.

El fenómeno responde a su estrecha dependencia del gas natural. La urea se produce a partir de amoníaco, cuyo principal insumo es este combustible, que hoy está fuertemente afectado por las tensiones en la región.

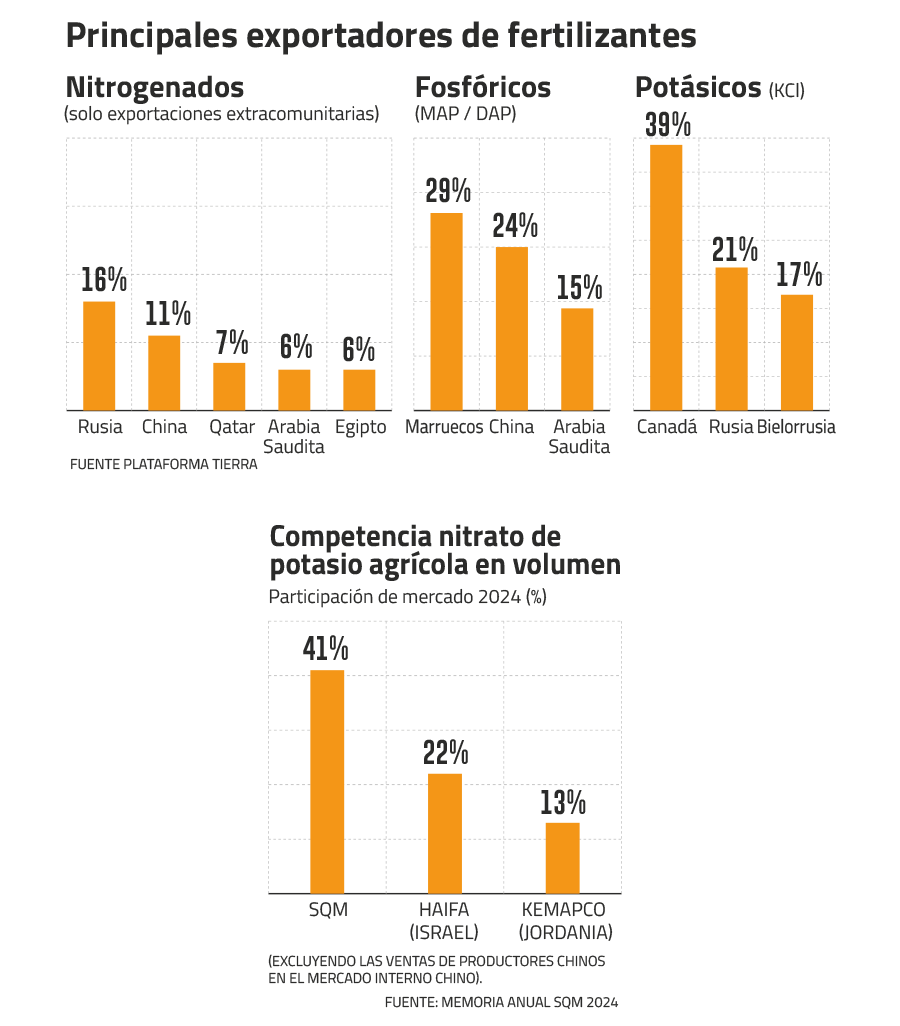

De acuerdo a CRU Group, “la urea a diferencia de otros commodities más diversificados, tiene una característica clave: su producción exportable está altamente concentrada en un número reducido de países”. Entre los principales actores se encuentran Qatar, Arabia Saudita, Irán, Egipto y Rusia, además de China.

Aunque el actual escenario no está impulsado por baja demanda. El consumo global de urea está estable, con India como el principal motor. comprador.

A esto se suma un factor clave en la oferta global: según datos de CRU Group cerca de un 40% del mercado exportador global de urea está en riesgo.

Pero el impacto no se limita al nitrógeno. El conflicto ha producido un efecto dominó, generando consecuencias indirectas en el resto de los fertilizantes.

Efectos cruzados: fosfato y potasio

Más allá del impacto directo de la guerra, el mercado enfrenta distorsiones adicionales. China, uno de los principales productores de fertilizantes, ha optado por restringir exportaciones para asegurar el abastecimiento interno frente a los altos precios internacionales.

Esto ha afectado especialmente al mercado de fosfatos, cuya producción global se concentra en tres actores: China, Marruecos y Rusia. Con el cierre parcial de China, Marruecos ha ganado poder de mercado, elevando precios.

La lógica china es bien conocida en la industria: cuando los precios internacionales suben, los productores locales tienen incentivos para exportar, lo que encarece el mercado interno y presiona la inflación. Para evitar ese efecto, el Gobierno suele intervenir restringiendo o derechamente bloqueando las exportaciones.

El impacto no es menor. China es el mayor productor mundial de fosfatos y, según el Servicio Geológico de Estados Unidos (USGS), genera cerca de 110 millones de toneladas métricas al año. Cuando ese volumen desaparece del mercado internacional, la oferta global se contrae abruptamente.

En ese escenario, Marruecos —que concentra alrededor del 70% de las reservas mundiales de roca fosfórica, de acuerdo con Ben IntelliNews— gana poder de mercado, ocupando el espacio dejado por China y subiendo sus precios.

La resiliencia del potasio

En contraste, el mercado del potasio ha mostrado una mayor resiliencia. Si bien Rusia y Bielorrusia son actores relevantes, la oferta global se mantiene diversificada, con Canadá como uno de los principales productores, en 2024 produjo 15 millones de toneladas métricas según la USGS.

De acuerdo a expertos, por ahora no se observa una disrupción significativa en la producción de potasio, aunque sí comienzan a evidenciarse mayores costos logísticos. Además, el encarecimiento de otros fertilizantes genera efectos de sustitución que terminan empujando sus precios al alza.

De todos modos, en la industria advierten que una eventual escasez de potasio sería “menos ruidosa” que la del nitrógeno, dado su menor impacto inmediato en los costos energéticos.

SQM en ventaja

En esta crisis, Chile en parte se ve beneficiado. SQM, productora de nitrato de potasio, aparece mejor posicionada frente a sus competidores Haifa (Israel), Kemapco (Jordania) y productores chinos. La compañía chilena es el principal productor mundial de nitrato de potasio, con más del 40% del mercado global, un segmento que representa cerca de un millón de toneladas a nivel mundial.

A diferencia de la urea, el proceso productivo del nitrato de potasio de SQM no depende del amoníaco. En cambio, muchos de sus competidores, sí enfrentan mayores costos por esta vía. Uno de sus principales rivales opera en plena zona de conflicto en Israel; mientras otro despacha desde Jordania por el Mar Rojo.

Además, las restricciones en China, que representa cerca de un 10% de la oferta global de nitrato de potasio, han reducido la competencia en el mercado internacional. Con ese mercado fuera, una porción relevante de la demanda global queda sin proveedor.

A esto se suma un factor clave en el actual contexto: la incertidumbre. De acuerdo a los expertos, con tensiones geopolíticas y disrupciones en la oferta, los clientes tienden a privilegiar proveedores confiables, donde SQM cuenta con ventaja al disponer de inventarios distribuidos en distintas regiones del mundo y estar su producción en una zona donde no hay amenaza geopolítica.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}