La afición por las finanzas le viene desde joven. Ramiro Alfonsín (argentino, 50 años), comenta que le gustaba mucho la negociación, el mundo de la banca de inversión, fusiones y adquisiciones, las financiaciones estructuradas.

Por eso sus primeros seis años de carrera, fueron en banca de inversión, en diferentes estructuras de financiamiento. Después se dio cuenta que lo que más le apetecía era estar en la otra vereda, en la ejecución de estrategias.

Así entró en el mundo de desarrollo de negocio de varias empresas. Estuvo 16 años en el sector energético en Europa y, en Latinoamérica, en Endesa España. “Todo eso lo viví desde el lado de desarrollo de negocio, de hacer las inversiones y ver que la transformación que uno preveía en el papel y que quería ejecutar funcionaba”.

Hoy como CFO de Latam Airlines -puesto al que llegó hace ocho años-, cree firmemente que la función de su cargo va más allá de la tesorería, la gestión de la caja, de la financiación. “Yo tengo un enfoque mucho más integral. Es una función que entiende íntimamente el negocio, qué es lo que lo mueve, qué es lo que genera valor y desde ahí se realiza la función financiera. El CFO es un socio del negocio para diseñar la estrategia, es un socio del negocio para evaluar impactos, para fijar metas”.

Sin duda todas estas habilidades y visiones fueron clave para uno de los momentos más complejos y más formadores que le ha tocado vivir en su vida profesional: sacar a Latam de la difícil situación financiera que enfrentó en la pandemia y que la llevó al Capítulo 11. Allí tuvo que sentarse a negociar todos los contratos y estructurar una fórmula que hiciera viable a la compañía.

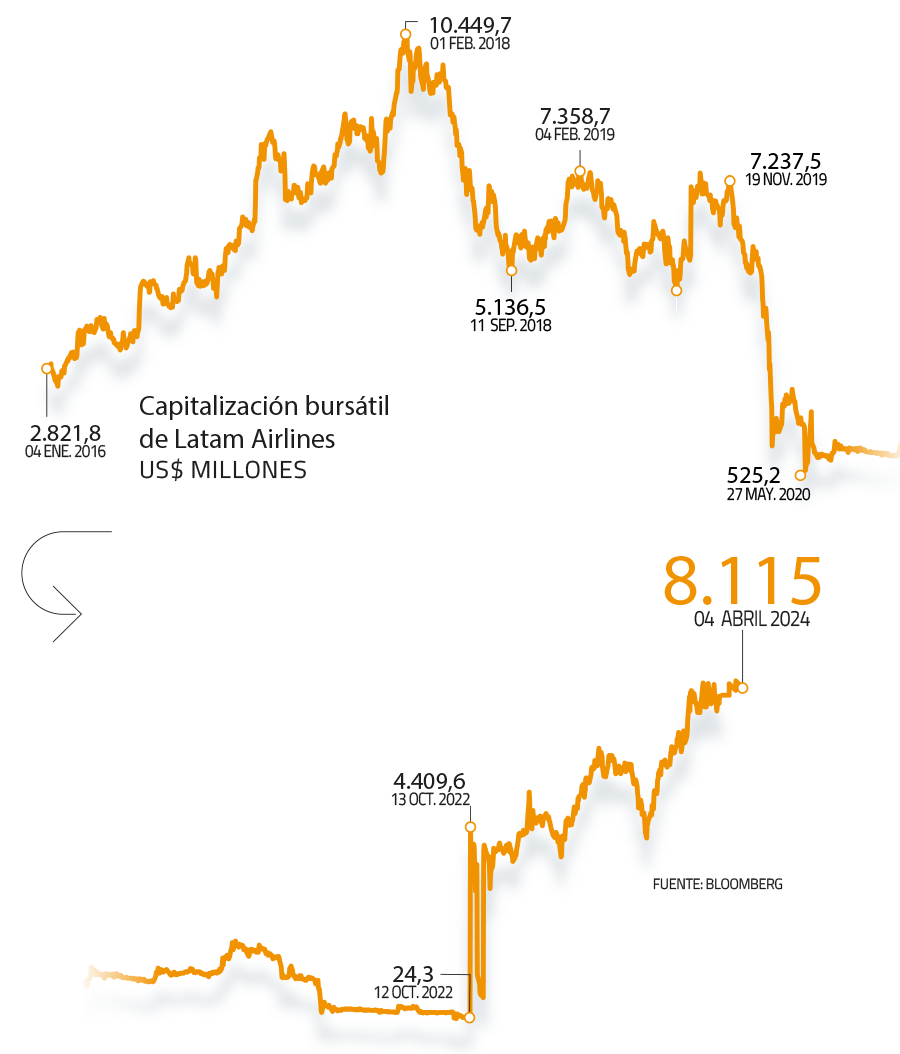

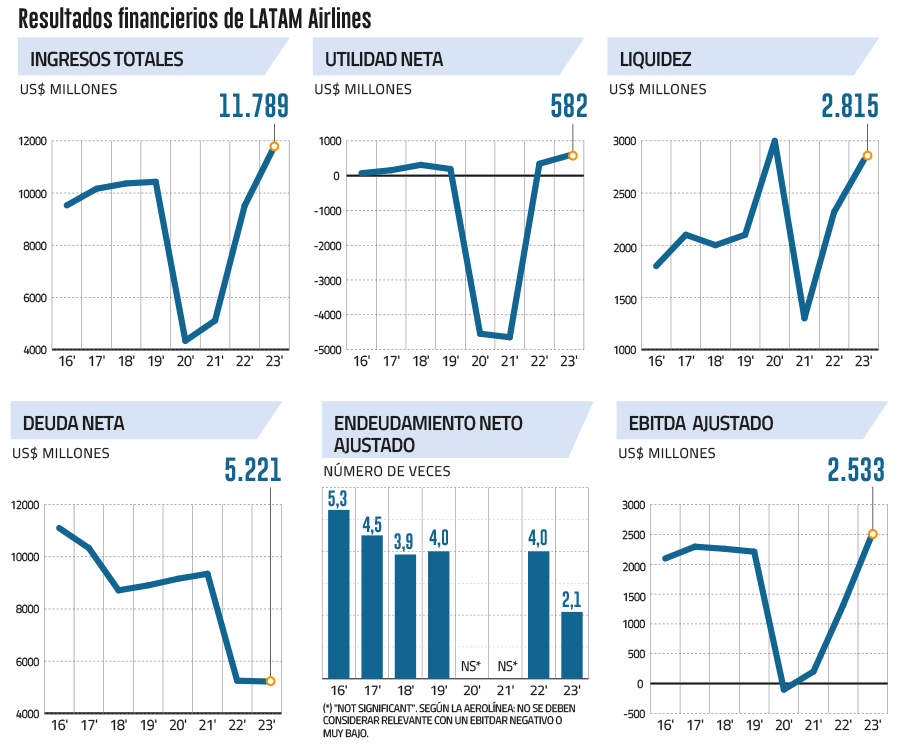

Y lo logró. Hoy Latam, por tamaño, es mayor a la Latam prepandemia. Tiene cifras positivas de crecimiento, utilidades históricas y bastante liquidez para seguir bajando sus ratios de apalancamiento, que por cierto, asegura el ejecutivo que ya son los más competitivos frente a otras aerolíneas. Ese es uno de los temas que mueve por estos días a Ramiro Alfonsín.

Antes que llegara a Latam la compañía estaba cuatro veces apalancada, en cuatro años bajó en US$ 2.000 millones su deuda, hasta que vino la pandemia.

Hoy, la aerolínea tiene un ratio de endeudamiento de 2,1 veces, y su objetivo es dejarlo por debajo de dos. Todo ello, en medio de los últimos anuncios: su reestreno en la bolsa de Nueva York.

De vuelta a Wall Street

- ¿Por qué iniciaron ahora el proceso para listar las acciones de Latam en Nueva York? ¿Qué condiciones de mercado están viendo que hace atractiva esta decisión?

- Hay un impulso positivo y las condiciones del mercado para la Bolsa de Nueva York y el sector de las aerolíneas también han mejorado, lo que crea un contexto positivo para la nueva cotización.

- ¿Qué porcentaje de la propiedad se trazará en la bolsa de Nueva York?

- En este momento lo que hemos anunciado es el inicio del proceso. No podemos hacer comentarios sobre lo que podría pasar en el futuro, si Latam vuelve a cotizar y/o en qué medida lo hará.

- ¿Qué efectos esperan que tenga esta operación en la estructura accionaria de la compañía y en su estructura financiera?

- En este momento no podemos comentar lo que esto podría significar para la estructura accionaria de Latam específicamente. Por supuesto, la nueva cotización y la reapertura de su programa de ADR permitiría a Latam ampliar la base potencial de inversionistas extranjeros.

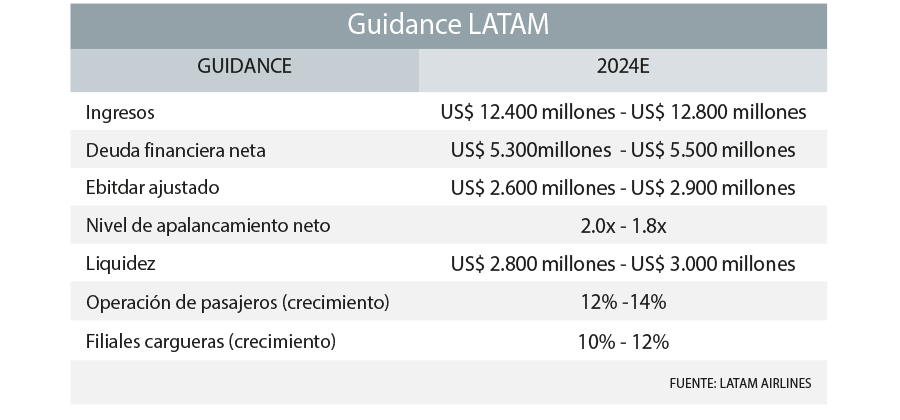

Con respecto a la estructura financiera, seguimos comprometidos a cumplir con nuestro guidance publicado.

Disminución de costos

- Latam tiene una liquidez de US$ 2.800 millones, ¿están analizando opciones para disminuir sus costos por pago de interés? ¿Qué deudas podrían refinanciar?

- Nosotros tenemos US$ 500 millones de generación de caja en el año, tenemos US$ 2.800 millones de liquidez y un apalancamiento de 2,1 veces. Cuando miras estos parámetros y los comparas con cualquier línea aérea de “las Américas”, ves que estamos con una estructura de capital mucho más robusta que inclusive los mejores players de EEUU.

Tenemos la oportunidad de refinanciar parte de la deuda financiera. Tenemos US$ 5 mil millones de deuda neta, de la cual aproximadamente la mitad es flota y el otro 50% es deuda financiera. En octubre del 2024 podemos llamar lo que se llama a par, es decir, al mismo valor de la deuda unos US$ 1.400 millones. Los podemos llamar y refinanciar.

Los bonos que fueron emitidos por un cupón de 13 3/8, hoy están "tradeando" aproximadamente al 8,5%. Entonces hoy si los compramos sería un 8,5% y esto implica que hay una oportunidad de abaratar esa estructura de deuda y el costo de los intereses para la compañía a partir octubre.

- ¿Cuáles serían los bonos o deuda que se estarían considerando?

- Vamos a evaluar las condiciones de mercado, porque lo que se puede llamar a par son US$ 1.400 millones. También podemos llamar US$ 450 millones de bonos a partir de octubre pagando un cupón. Vamos a decidir cuál es el mix de deuda en el momento según cómo esté el mercado.

- ¿Lo pagarán completo o un porcentaje?

- Podemos hacer lo que queramos. El bono se llama generalmente casi todo completo. Aquí tenemos más flexibilidad de lo que queremos hacer porque son dos instrumentos separados.

- ¿Se está considerando el bono de US$ 700 millones que vence en 2029?

- Es parte del análisis que tenemos que hacer. Pero lo que podemos llamar en este octubre serían más bien estos dos. Lo otro lo podemos llamar en cualquier momento, pero cuesta un poco más caro y no sé si sería conveniente.

- ¿Lo tendrán claro en septiembre?

- Sí, probablemente en esa fecha. Es un trabajo que ya empezamos, estamos monitoreando el mercado, trabajando las estructuras más convenientes. Eso estará listo antes de septiembre y en septiembre decidiremos qué es lo que queremos hacer.

- Tras este pago, ¿cómo cambiará el apalancamiento de Latam?

- Hemos dado guidance de que el apalancamiento de este año estará por debajo de 2 veces. Yo puedo refinanciar y mantener el mismo valor de la deuda, o podría decidir llamarlo, prepagar una parte y el resto con algunos instrumentos de deuda diferente. Eso lo veremos en ese momento. Lo que sí, estamos comprometidos con el mercado es que vamos a estar en un apalancamiento inferior a 2 veces este año.

- ¿El Capítulo11 les permitió renegociar más de 1.000 contratos, dentro de esos los de la flota y conseguir precios muy convenientes, ¿Por cuánto tiempo se mantendrán esos precios?

- Nosotros hicimos un locking de los precios más bajos porque veíamos que sería una ventaja competitiva y lo extendimos por siete a ocho años y eso hoy lo estamos viendo en nuestro flujo de caja.

- ¿Si se comparan con la industria, cómo están los precios de flota?

- Hoy en precios de aviones somos los más competitivos y muy, muy difíciles de replicar en el contexto actual del mercado, donde hay escasez de aviones.

También renegociamos las llegadas de los futuros aviones con Airbus y lo conseguimos porque Latam en Latinoamérica es un jugador muy importante.

- ¿Cuáles son los montos gastados en flota?

- En 2023 dijimos que por aproximadamente un poco más de 300 aviones hemos pagado US$ 800 millones y ese sí que es un dato difícil de conseguir de los competidores, pero nosotros sí lo damos porque estamos muy confiados de la ventaja que significa para un analista entender eso.

Tamaño y crecimiento

- En 2023 terminaron con 61% de participación de mercado local, 64% en Perú y 39% en Brasil, ¿Cuáles son las proyecciones para 2024?

- Este año vamos a crecer entre un 16% y 18% en el internacional. Es el área de mayor crecimiento y, por supuesto, Brasil siempre es un enfoque importante para nosotros.

Este año está partiendo bien. El tráfico internacional acumulado a febrero aumentó 33,1%, mientras que en Chile hemos crecido 30,3% y en Brasil un 8,3%. El sistema Latam registra un aumento del 20,6%, comparado con igual período de 2023.

- ¿Qué le preocupa ahora?

- Cuando miro Latam, veo una compañía que tiene una estructura de costos muy competitiva, una estructura de capital óptima, una red que pocas veces Latam ha tenido en su historia. Realmente está muy robusta. Miro todo eso y digo: ¿Dónde queremos llevar a esta compañía y qué es lo que queremos complementar? Yo quiero una compañía que siga generando caja, quiero una compañía que crezca de forma rentable.

Y entonces miro y veo una cadena de suministro de los aviones más cara que en prepandemia. Hoy la cadena de suministros derivada del Covid está con impacto y eso le pone un poco de presión al crecimiento. Por tanto, pienso en formas de cómo crecer, de cómo sacarle un poquito más de utilización a los aviones. Eso es un ángulo que me preocupa.

Me ocupa la transformación digital de la compañía, seguir por una senda de ofrecer al cliente soluciones rápidas que no impliquen mayor costo para la compañía.

- ¿Y se condice su valor bursátil actual (US$ 7.391 millones) con lo que debería valer en bolsa?

- La Latam de hoy y la que era cuando tenía su mayor valor bursátil (US$ 12.453 millones en julio 2012), es equivalente en tamaño, en número de pasajeros es el mismo. En términos de ASK (cantidad de asientos disponibles para la venta multiplicado por la distancia recorrida) es un 5% más bajo, pero en 2024 va a estar al mismo nivel.

El valor de mercado es lo que te reconoce el mercado en ese momento y veremos cómo evoluciona en función de que la compañía siga entregando los resultados o superando los resultados que venimos entregando.

- ¿Hay alguna cifra que le quite el sueño?

- Yo creo que estamos en una posición muy sólida financieramente. No hay nada que me quite el sueño. Me ocupo de mirar todos los parámetros. Pero no hay nada que me preocupe.

Las definiciones y lo que pasa por la mente del CFO de Latam

Indicadores que miden la temperatura de una empresa:

Conocer íntimamente el negocio y saber qué es lo que lo mueve es fundamental. Están los obvios: los financieros, el margen operacional de una compañía, pero yo miro mucho el retorno sobre el capital invertido. Cuando miramos una nueva ruta, qué capital, qué activos volamos, qué tipo de avión y qué retorno nos da.

Miro mucho la generación de caja, la liquidez, los vencimientos de deuda, porque es una industria que está muy apalancada. Pero todos estos parámetros financieros en mi mente son el resultado de algo que va primero: que tengamos un buen producto, dependability, que seamos confiables para el cliente.

A mí me encanta un jefe que decía: una tarea, una fecha, un responsable. Las iniciativas nuestras las tenemos determinadas. Así hay iniciativas de costos que seguimos muy de cerca, porque el costo es una ventaja competitiva que tenemos. Es algo que nos permite pensar en la sustentabilidad y en ese sentido la otra variable que miro es

la salud organizacional.

Indicadores externos que sigue y que son claves para su trabajo:

Me preocupa mucho el crecimiento de la región, los tipos de cambio, la tasa de interés en una industria como la nuestra, que es una industria que tiende a estar muy apalancada.

Hoy nosotros estamos con una estructura de capital óptima porque salimos de la reestructuración, pero miro la tasa de interés de forma muy cercana. Te diría esos tres GDP, tipo de interés, tasas y después miro todo lo que hace el entorno competitivo: las tasas de leasing de los aviones, cuánto valen los activos, los aviones, la evolución de precios. Todo lo que conforma mi estructura de costos.

Lecciones aprendidas tras la pandemia:

Hoy miro la compañía de una forma diferente y miro la estructura de capital necesaria para competir en esta industria de una forma distinta. Nos hemos fijado en los parámetros de apalancamiento que son más ajustados y que nos permiten mucha mayor reacción ante eventos de esta naturaleza.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok