El gobierno continúa entregando detalles de las implicancias de las indicaciones que adelantó ayer martes a la reforma tributaria, con 27 enmiendas en temas tan variados como impuesto a la renta, Pymes, agenda antievasión y elusión, y gravamen al patrimonio.

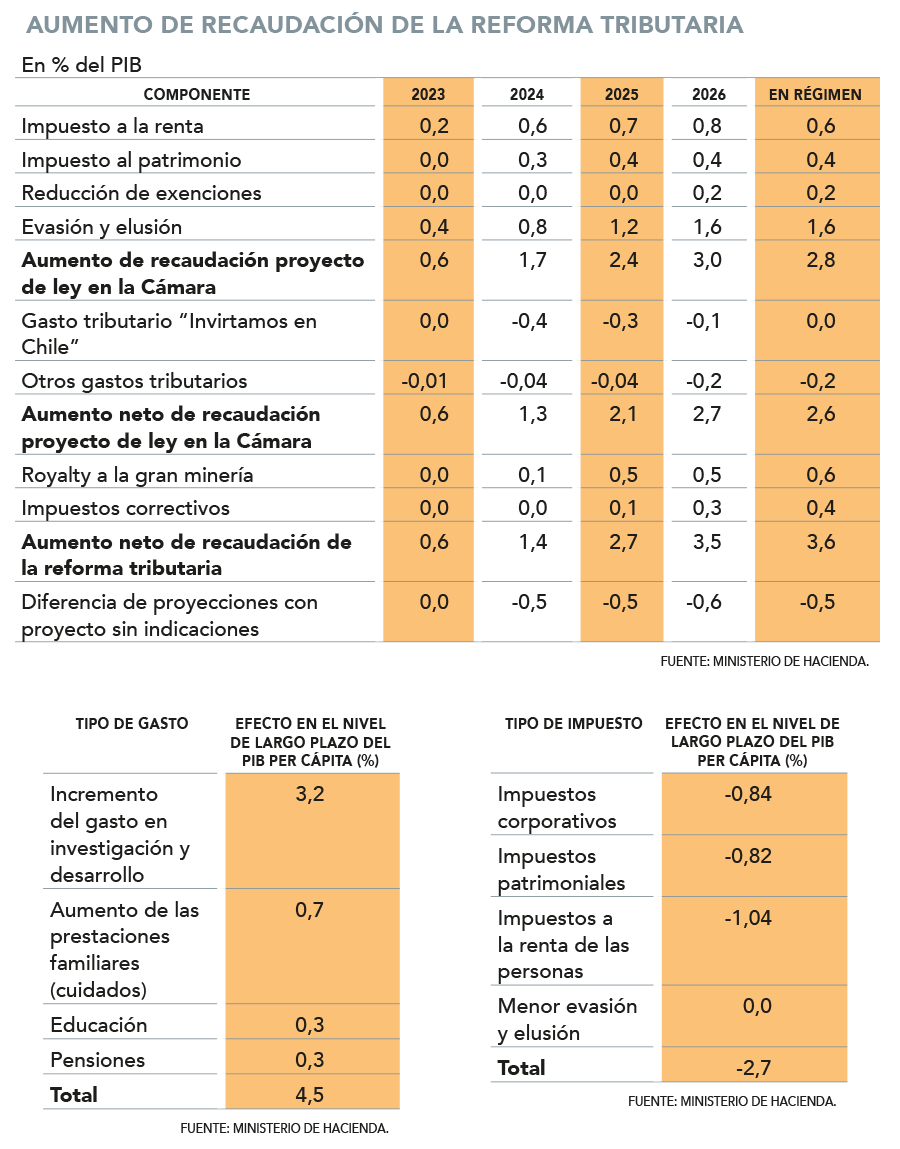

Durante esta mañana, el ministro de Hacienda, Mario Marcel, presentó ante la comisión del ramo de la Cámara un informe detallando el impacto de las indicaciones en la recaudación del proyecto, la que en la propuesta original se estimó en 4,1% del Producto Interno Bruto (PIB) al cabo de cuatro años.

Las medidas del plan proinversión del Gobierno aportarían 0,1% del PIB (US$ 350 millones) en mayor recaudación, mientras que los menores pagos por intereses del Fisco agregarían 0,35% del PIB, unos US$ 1.200 millones.

En su exposición, la autoridad reveló que las enmiendas que reducen los ingresos fiscales, como algunos incentivos y gastos aceptados para deducir de la base imponible, mermarán los ingresos por impuestos esperados en 0,5% del Producto cuando comience a operar la totalidad de la reforma, equivalentes a US$ 1.700 millones. Así, en régimen la recaudación esperada se reduce desde 4,1% a 3,6% del Producto.

Esto implica que la meta de recaudación de 0,6% del PIB para 2023 se mantiene inalterada, pero se ajusta a la baja en cinco décimas en 2024 a 1,4% del PIB; en la misma magnitud a 2,7% en 2025; y en seis puntos porcentuales a 3,5% en 2026, para luego llegar a régimen en 2027.

El ministro explicó que habrá dos medidas "compensatorias" de esa menor recaudación.

Por una parte, expuso que los incentivos fiscales a la inversión de la agenda "Invirtamos en Chile", como la depreciación instantánea y algunas postergaciones de aumentos de gravámenes para Pymes, implicarán un mayor crecimiento de la economía y, por tanto, de la recaudación, equivalente a 0,1% del Producto (US$ 350 millones).

¿Y el resto? Marcel expuso que el ajuste fiscal realizado durante este año implicará modificar el techo del nivel de deuda bruta del gobierno prevista hacia a 2026, pasando del 45% esperado en el Informe de Finanzas Públicas (IFP) de julio, a 41% en esta ocasión. Esto permitiría, calculó, menores gastos por intereses de la deuda por US$ 1.200 millones, que representan un 0,35% del Producto.

El diputado y presidente de la comisión de Hacienda, Jaime Naranjo (PS), planteó que dichas medidas compensatorias "no tienen nada que ver con la reforma", sino más bien con el manejo responsable de las finanzas públicas este año. "Ese ahorro se podría hacer con o sin la reforma tributaria", expuso.

A las distintas medidas del proyecto alojado en la Cámara, que esperan recolectar 2,6 puntos del PIB tras las indicaciones, se le suman 0,6% del Producto provenientes del royalty a la minería -que se tramita en el Senado- y 0,4% de los impuestos correctivos que el gobierno presentará a fines de año.

El efecto del gasto

Una de las novedades que entregó Marcel fue una cuantificación del impacto en el PIB per cápita del país tanto de los cambios en los impuestos y el gasto que se realice con esos ingresos.

Así, los cambios a los impuestos corporativos reducirán el ingreso per cápita en el largo plazo en 0,84%, las modificaciones a los gravámenes patrimoniales lo harán en 0,82% y los aumentos en los tributos a la renta de las personas incidirán negativamente en el ingreso per cápita en el equivalente a 1,04%. Las medidas para controlar la evasión y la elusión no tendrían efecto, con lo que el conjunto de cambios en impuestos incidirían en un menor PIB per cápita de 2,7%.

Pero por el lado del gasto, dicho efecto más que se compensaría, dijo Marcel.

Por ejemplo, el incremento en el gasto en investigación y desarrollo aumentaría el ingreso per cápita de largo plazo en 3,2%, el aumento en las prestaciones familiares (como los cuidados) tendrían un efecto positivo de 0,7% en el PIB per cápita, mientras que el mayor gasto en educación y pensiones subiría el PIB per cápita en 0,3% en cada caso. Así, en el largo plazo, los gastos que financiarán la reforma impulsarían un crecimiento de 4,5% del Producto por habitante.

Distintos escenarios macro

Un tercer insumo que entregó Hacienda en la comisión fue el cálculo del impacto de distintos escenario macroeconómicos en la recaudación de la reforma.

Así, en un escenario optimista, donde el PIB crecería 0,9% en 2023, 3,6% en 2024, 2,6% un año después y 2% en 2026, los ingresos por impuestos serían $ 622.000 millones superiores a lo proyectado en 2023; $ 476.000 millones un año más tarde; $ 511.000 millones en 2025; y $ 135.000 millones para 2026.

El escenario pesimista, en cambio, contempla una caída del Producto de 1,2% el próximo año, una expansión de 2,6% en 2024, y de 3,7% tanto en 2025 como en 2026. ¿El resultado? Menores ingresos por impuestos de $ 676.000 millones en 2023; por $ 1.057.000 millones en 2024; $ 691.000 millones un año después; y $ 242.000 millones menos en 2026.

En cuanto al resultado efectivo del sector público, el escenario optimista contempla un déficit fiscal de 2,1% del PIB en 2023, para reducir a 1,5% en 2024, 1% en 2025 y cerrar con un saldo en rojo de 0,7% del Producto en 2026.

¿Y si se cumple el peor panorama? El déficit se empinaría a 3% el próximo año, para mejorar a 2,6% en 2024, a 1,7% en 2025 y a 0,7% al cierre del horizonte de proyección.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok