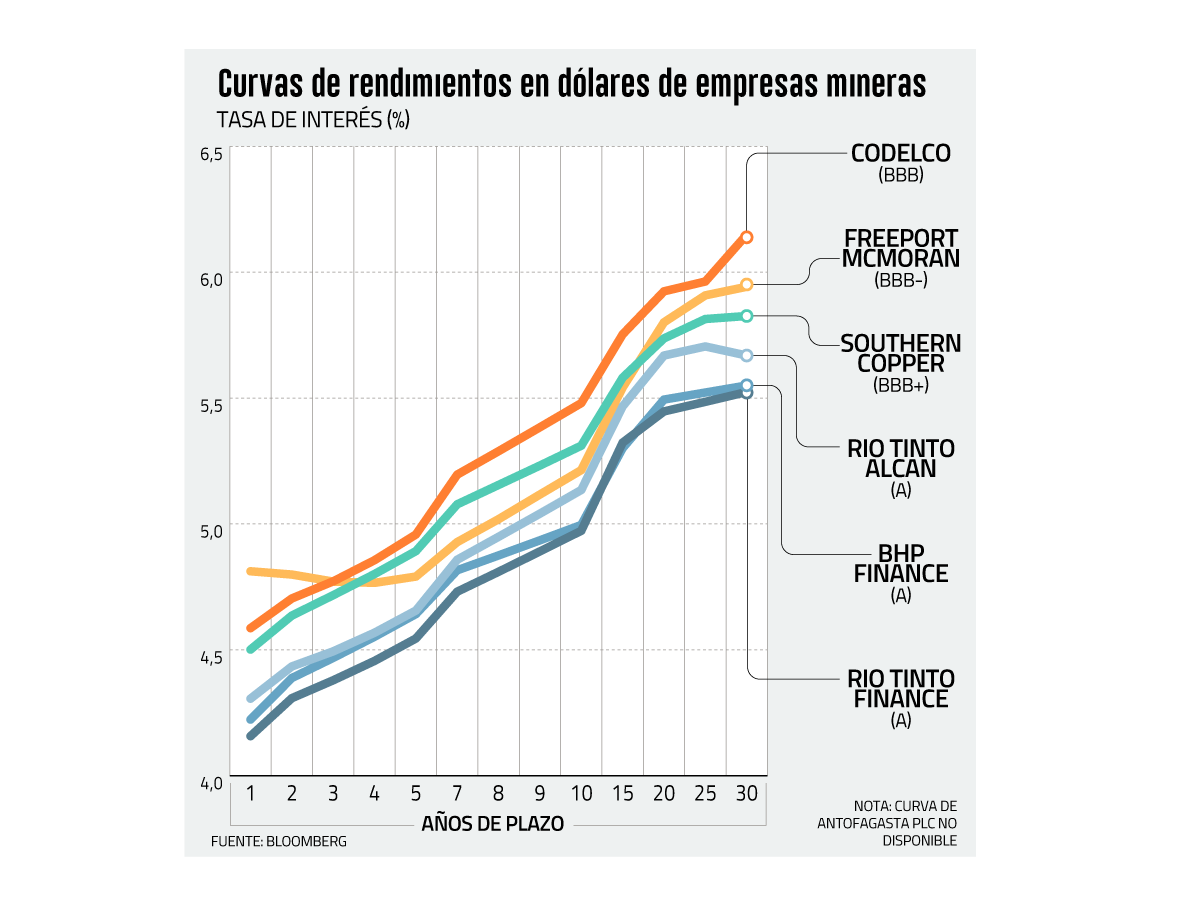

Los vientos soplan a favor de un año récord para los precios del cobre, y los bonos de Codelco han tomado nota de esta situación. Sin embargo, la estatal sigue transando con mayores costos de deuda frente a empresas comparables de la gran minería privada, explicaron expertos de la industria y del sector financiero.

La tasa de interés de los bonos de Codelco en dólares ronda 5,7% a 10 años, menos que el 5,9% de hace un mes atrás. Además, el diferencial (spread) respecto de los bonos del Tesoro de Estados Unidos cayó bajo los 120 puntos base (pb), niveles mínimos. Todo esto, mientras el precio spot del cobre promedia este año un récord de US$ 5,93 por libra en la Bolsa de Metales de Londres.

Pero el mercado sigue exigiéndole más a la cuprera estatal si se compara con títulos de similar riesgo emitidos por otros grandes conglomerados mineros.

La gestión de Codelco ha sido criticada por el gobierno del Presidente José Antonio Kast, quien nombró a Bernardo Fontaine como presidente del directorio. La compañía anunció que en los próximos meses llevará adelante el proceso de definición de su Plan Estratégico, y que este podría incluir ventas de activos.

Endeudamiento y flujos

“Los bonos de Codelco transan con mayor spread que sus comparables porque sus fundamentos crediticios son más débiles. La compañía mantiene el grado de inversión (IG) por su vínculo con el Estado, pero el punto clave es que Fitch le asigna un perfil standalone de ‘BB’, es decir, bajo el IG y cayendo a la categoría de alto rendimiento (bonos de mayor riesgo) si se analiza solo el crédito corporativo”, dijo a DF el operador Renta Fija Latam de Fynsa, Cristián Zañartu.

“En la zona de 10 a 15 años se observa una prima aproximada de entre 15 y 20 pb frente a Southern Copper y Freeport McMoRan, mientras que la brecha frente a Rio Tinto es mayor. En los plazos largos, el diferencial se amplía, consistente con menor flexibilidad financiera y mayor presión de Capex (capital expenditure)”, observó.

De acuerdo con su análisis, la curva de rendimientos de Codelco estaría reflejando el hecho de que la empresa cerró 2025 con una deuda neta cercana a los US$ 25 mil millones y que comprende 3,8 veces el Ebitda estimado. Esto, con un flujo de caja libre negativo, principalmente por un histórico Capex de US$ 5 mil millones anuales.

Al revisar las colocaciones recientes y compararlas con bonos de plazos similares de BHP y Rio Tinto, la evidencia “apunta a una prima real, aunque no permanente”, explicó el CEO de GEM Mining Consulting, Juan Ignacio Guzmán.

En cuatro comparaciones directas de 2025, Codelco pagó entre 48 y 69 pb adicionales sobre bonos del Tesoro de EEUU, con un promedio de 59,8 pb, mientras que en una muestra histórica más amplia, el premio estimado baja a aproximadamente 52 pb, señaló.

“La magnitud parece pequeña, pero no lo es. De manera ilustrativa, sobre una emisión de US$ 1.000 millones, 60 pb representan unos US$ 6 millones adicionales de intereses por año. No se trata de afirmar que cada bono de Codelco cuesta exactamente eso, porque el spread cambia con el mercado, el plazo y la estructura de cada operación. Sí se trata de reconocer que una diferencia persistente de ese orden tiene valor económico”, apuntó el ejecutivo.

Desde Fynsa, Zañartu destacó que “frente al soberano chileno, la curva de Codelco también se mantiene con prima relevante, del orden de 40 a 60 pb en la parte media y larga”. De hecho, notó que “en el último mes, el soberano comprimió más que Codelco en varios puntos de la curva, por lo que la brecha relativa no se ha cerrado; más bien, sigue mostrando una prima corporativa específica”.

Guzmán acotó que el respaldo soberano no alcanza, por sí solo, para igualar su costo de capital al de los mejores comparables privados. Así, los inversionistas exigen compensación por la incertidumbre operacional y financiera, y la primera fuente de esa incertidumbre está en los costos y la producción.

Concretamente, el costo directo C1 (costo neto total de producir una unidad de metal) subió 4,8% el año pasado, y en el primer trimestre de 2026 avanzó otro 10%, al mismo tiempo que la producción propia cayó 8,1% frente al mismo período del año anterior.

Detrás de esas cifras hay menor disponibilidad de mineral, leyes decrecientes, mantenciones, servicios operacionales más caros, recuperación de desarrollos mineros y restricciones en divisiones relevantes, explicó.

A esto agregó que otro frente de complicaciones es la ejecución de las inversiones, pues tras el histórico nivel de gasto en capital alcanzado el año pasado, Codelco deberá seguir financiando proyectos estructurales para extender la vida útil de yacimientos maduros, sin claridad de cuánto capital será necesario, cuándo entrarán en régimen los proyectos y cuántas toneladas se producirán y a qué costo.

Con sus actuales niveles de deuda, cualquier atraso, sobrecosto o menor producción se traduciría rápidamente en presión sobre la caja.

Zañartu resumió la situación de la siguiente forma: “El soporte estatal sostiene el rating y contiene el riesgo, pero el mercado sigue cobrando un premio por el alto endeudamiento, flujo de caja libre negativo, Capex elevado y producción todavía débil frente a mineras privadas con métricas crediticias más sólidas”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}