"El directorio acordó instruir la contratación de profesionales externos, con el objetivo de estudiar la optimización de la estructura societaria del grupo empresarial”. El anuncio de simplificar las sociedades que controlan SQM data del 21 de julio de 2021, cuando las firmas incursionaron oficialmente en esa misión.

A casi tres años de eso, este jueves se dio luz verde para arrancar el proceso que reorganizará la estructura societaria más icónica y controvertida en la historia del país: las Cascadas, ahora sin Julio Ponce como figura decisiva.

Su hija Francisca tomó las riendas patrimoniales y de gestión de las sociedades y será quien encabezará esta nueva etapa. "Está todo listo para que ella lidere esta operación que no será fácil, para ello se ha rodeado de gente nueva que la asesora. Los abogados ya no son los mismos que tuvo su padre. A la sociedad la asesora Fernando Barros Vial del estudio Barros Silva Varela y Vigil (hijo del emblemático Fernando Barros de Barros & Errázuriz), la gerencia general está en manos de Catalina Silva", señala una fuente muy cercana al grupo.

Y agrega: "Si su padre se identificó como un outsider del mundo empresarial, ella -que heredó gran parte de su talento para los negocios- quiere conducir los destinos del patrimonio familiar dentro del mundo empresarial, no quiere quedarse fuera".

La fusión

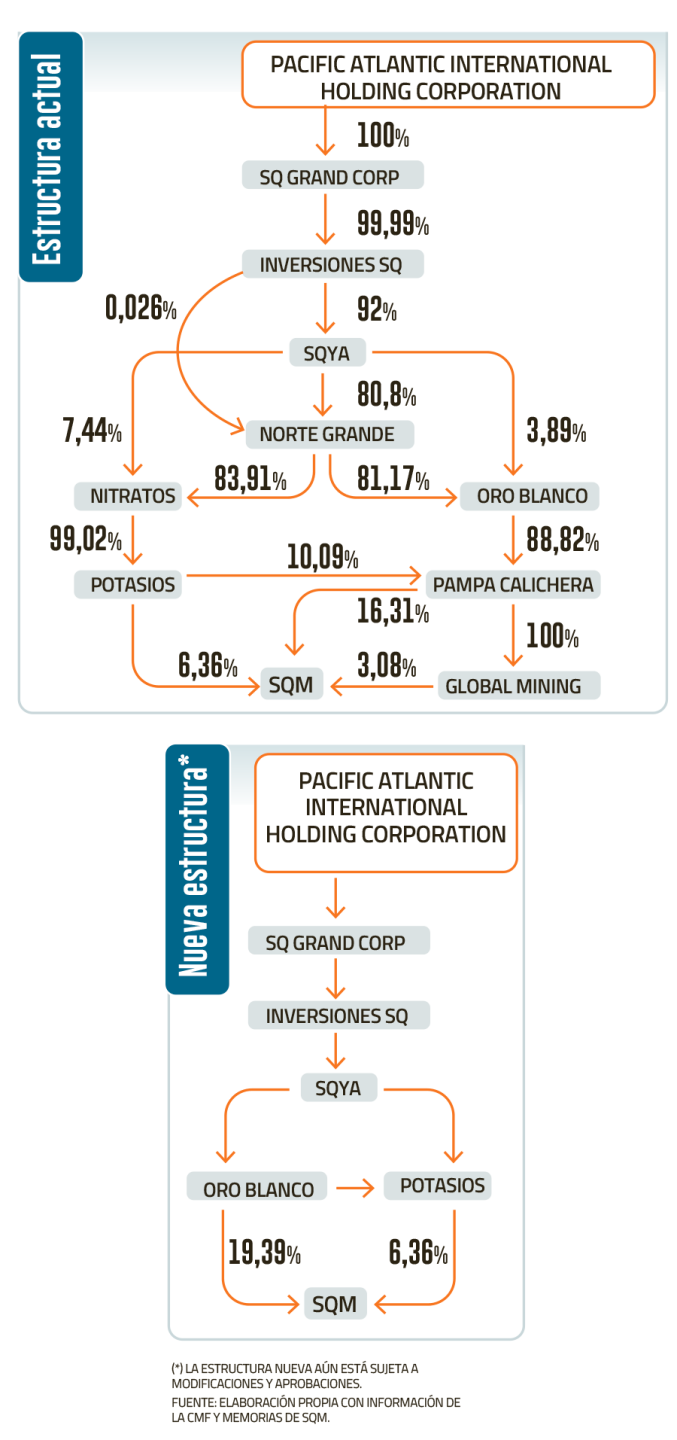

Las mesas directivas de Oro Blanco, Nitratos de Chile, Potasios de Chile, Pampa Calichera, Norte Grande y Global Mining aprobaron de forma unánime un esquema para fusionarse. Así, quedarán solo dos firmas “aguas arriba”: Oro Blanco y Potasios.

La esperada operación no fue fácil y se da justamente cuando las sociedades dan por cerrada la disputa tributaria con el Servicio de Impuestos Internos (SII).

Cabe recordar que todo comenzó en 2011, cuando la Superintendencia de Valores y Seguros de Chile impugnó una infracción a las sociedades cascadas por venta de acciones acogidas al artículo 107 de la Ley de la Renta, operación que les permitió pagar solo un 10% de impuesto, en vez del impuesto de primera categoría.

A partir de eso, el SII emitió liquidaciones a cada una de las sociedades involucradas y comenzó un largo y complicado juicio tributario que recién en 2022 dio indicios de que llegaría a puerto. Ese año, las Cascadas se comprometieron a pagar los montos en cuestión, aunque obteniendo una condonación de los intereses.

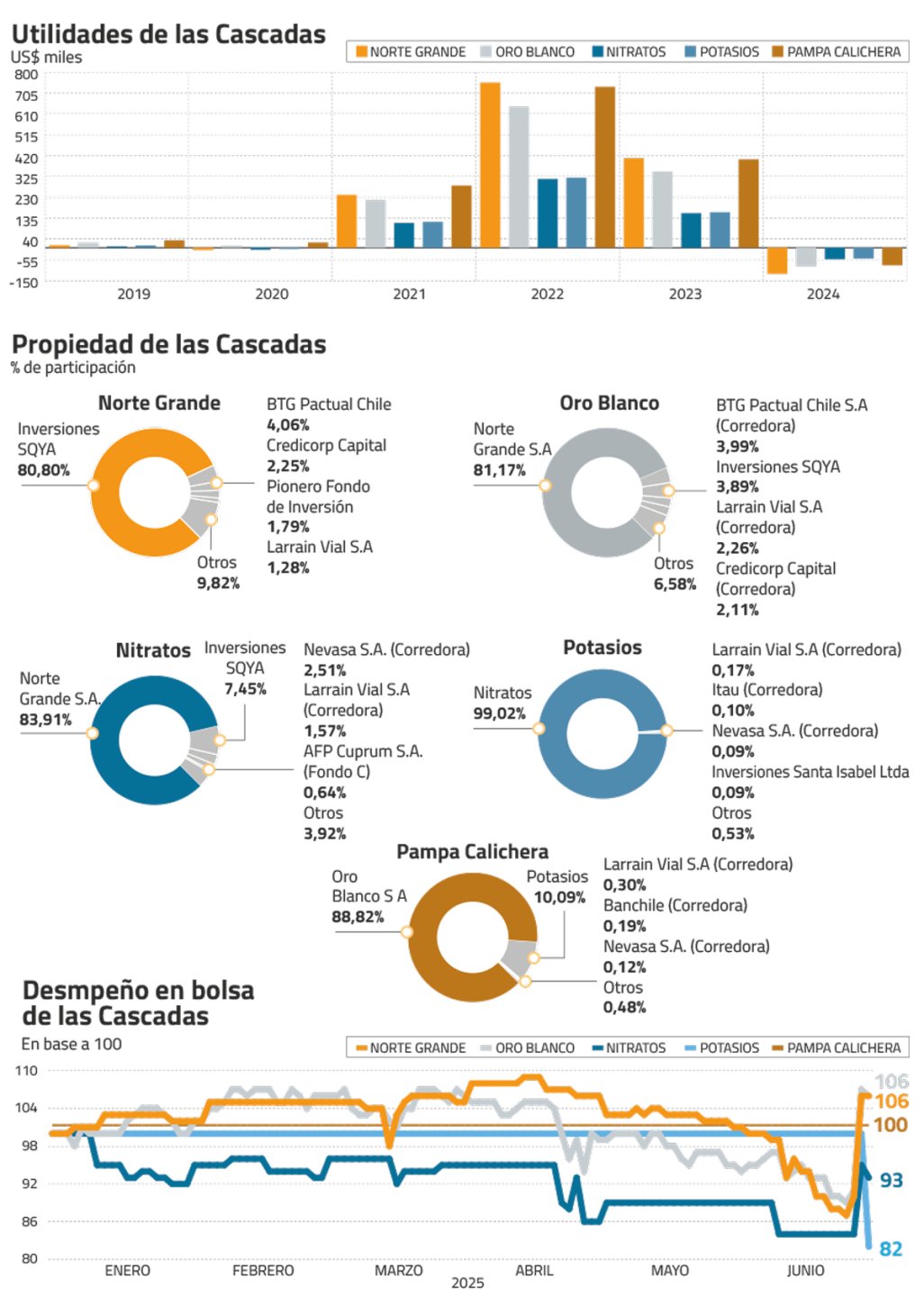

Las cifras no eran menores. Norte Grande pagó US$ 4,4 millones; Oro Blanco, US$ 20 millones; Pampa, otros US$ 24 millones; y Nitratos, US$ 78 mil.

Tras ello, las sociedades debieron rectificar todas sus declaraciones de impuestos de años anteriores. Un asunto que recién se resolvió a finales de 2024 para estas tres sociedades, mientras que, paralelamente, Potasios solucionaba la denegación de devoluciones o ganancias que sumaban US$ 14 millones.

“Primero había que ordenar la casa y luego fusionarse”, comentó uno de los accionistas minoritarios con mayor participación en las Cascadas.

Los minoritarios

Con la mayoría de las disputas legales zanjadas —aún está pendiente la reclamación de Global Mining—, el escenario dio un giro y cumplió la histórica petición de los accionistas minoritarios de las Cascadas, quienes venían solicitando hace décadas que se diera este paso.

Tal fue el caso de Moneda Asset Manager y Bancard —el entonces vehículo de inversiones de Sebastián Piñera— exigieron la simplificación en 2001 y 2012, además de las AFP, que hace solo una semana la Corte Suprema terminó de escuchar los alegatos por eventuales daños en los fondos de pensiones.

Ahora, con el objetivo cumplido, en el mercado hay optimismo y así lo reflejaron los precios de las acciones. Durante la semana, los papeles de Norte Grande, Oro Blanco y Nitratos se dispararon entre un 11% y 21%, liderando las alzas de una bolsa local que cerró mixta.

“Este proceso es muy bueno”, detalla bajo reserva un gerente de renta variable de uno de los principales bancos de inversión del país.

Uno de los aspectos que más celebra el mercado es que la operación está reduciendo parte del castigo con que son transadas las acciones.

"Lo único que podría pasar es que efectivamente se revaloricen en base a un precio más cercano a lo que efectivamente deberían transar, consistente con el valor que tienen las acciones de SQM", explicó el gerente de estudios de Bice Inversiones, Aldo Morales.

Según el informe de esta misma corredora, el descuento en Oro Blanco llegó a estar sobre el 60% y actualmente llega a 42%, mientras que en Norte Grande es de 44%. Como referencia, la sociedad controladora de Aguas Andinas, Aguas Metropolitana, suele cotizar con un descuento del 15%.

Además, hay otras aristas que entusiasman a los inversionistas. "La simplificación de las sociedades cascada hace que se simplifique el gobierno corporativo, y por ello podría mejorar la percepción sobre la evaluación del mismo", planteó el gerente de estudios de Renta 4, Guillermo Araya.

En ese sentido, la nueva estructura podría dejar atrás los casi US$ 10 millones de gastos totales que sumaron en 2024. Así, el número de directores pasaría de 42 a 14, mientras que la cantidad de auditores, asesores y otros también bajaría.

Otro aspecto es la mayor liquidez que tendrán las acciones, lo que permitiría reflejar mejor sus precios. Actualmente, los papeles de Potasios y Pampa Calichera que se transan en el mercado son tan escasos que su precio casi no había sufrido variaciones hasta el jueves.

“Además de que los movimientos bursátiles se van a concentrar en dos sociedades, la estructura será más limpia y permitirá hacer cálculos de valorizaciones de manera mucho más simple. Hoy es todo muy engorroso”, apuntó uno de los accionistas de Oro Blanco.

Los puntos claves que vienen

Pese al optimismo, el mercado estará atento a los siguientes pasos, y uno de los principales debates será cuál será el precio de intercambio de las acciones.

Expertos explicaron que hay diferentes alternativas. Para cuando las acciones tienen presencia bursátil, se puede tomar el promedio de los días anteriores a los anuncios. “Su valor será el precio promedio ponderado por volumen de transacción que hayan tenido en bolsa durante los 60 días bursátiles anteriores a la fecha del acuerdo respectivo”, declara el Artículo 100 de la Ley de Sociedades Anónimas.

Sin embargo, no todas las Cascadas tienen liquidez en bolsa, por lo que se podría tomar el valor libro o contratar valorizadores externos que den tasaciones de los activos.

“Si la familia Ponce quiere hacer algo ordenado y sin mucho ruido, deberían realizar una valorización de las acciones de SQM en base al precio de mercado y fijar el precio de todas las empresas hacia arriba”, comentó otro accionista minoritario dedicado al rubro de las inversiones.

Por ahora, solo hay claridad en que el directorio de las firmas acordó por unanimidad instruir a la administración para ejecutar las gestiones dedicadas a obtener los informes, acuerdos, peritajes, evaluaciones y antecedentes necesarios. El plazo para la operación es 2026.

Escasez de caja

La fusión no es el único frente de las firmas. En abril de este año, las sociedades Cascadas anunciaron un aumento de capital por un monto total de US$ 362 millones en términos brutos, donde la familia Ponce Pinochet tendría que suscribir cerca del 80% de su parte, y el resto le corresponde a los minoritarios.

“Necesitaban hacer el aumento de capital porque hay cascadas que tienen vencimiento de deuda este año”, declaró un portfolio manager que sigue la compañía.

En ese sentido, la operación se desmarca de la simplificación societaria, ya que responde a cumplir con sus obligaciones financieras o a un potencial aumento de capital de SQM.

Cabe recordar que las caídas del precio del litio han llevado a un recorte en las ganancias de SQM, golpeando la última línea de las sociedades. En detalle, las Cascadas cerraron 2024 con pérdidas totales por US$ 384 millones, a diferencia de los US$ 1.476 millones y los US$ 2.758 millones de ganancias en 2023 y 2022, respectivamente.

Pese a eso, desde el mercado descartan que la situación financiera sea crítica. Hoy, el foco está en cómo quedarán las valorizaciones.

Pablo Echeverría y Carlos Solari

Los minoritarios de las cascadas

Actualmente, las sociedades Pampa Calichera y Potasios de Chile cuentan con escasa participación de accionistas minoritarios, ya que las sociedades ligadas a la familia Ponce controlan más del 99% en ambas firmas.

Quienes sí tienen algo más de participación de minoritarios y, por ende, mayor liquidez en bolsa son Norte Grande, Oro Blanco y Nitratos de Chile.

En el primer caso el controlador cuenta con el 80,8%, mientras que el restante se divide en corredoras de la plaza y fondos de inversión. En Oro Blanco, el porcentaje de la familia Ponce alcanza al menos el 85%, mientras que en Nitratos alrededor del 91%.

BTG PACTUAL CHILE

La corredora de BTG Pactual Chile cuenta con el 4,06% de participación de Norte grande, ubicándose como el segundo mayor accionista detrás de la familia controladora.

AFP

El peso de las administradoras se da a través de diversos multifondos. Sin embargo, quienes figuran como mayores aportantes son AFP Habitat (0,62% de Norte Grande) y AFP Cuprum con diversas posiciones en Nitratos.

Moneda Asset Management

El fondo de inversión Pionero, donde el socio Pablo Echeverría es Portfolio Manager, posee el 1,79% de Norte Grande y el 0,32% de Oro Blanco.

Megeve

Inversiones Megeve Dos Spa, ligado a la familia Solari Donaggio, cuenta con el 0,53% de Norte Grande, siendo el décimo accionista con mayor participación esa sociedad.

Credicorp Capital

La firma de capitales peruanos cuenta con el 2,25% de Norte Grande y el 2,11% de Oro Blanco. Su peso lo ubica como una de las principales corredoras de las Cascadas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}