Las señales de moderación que llegan desde la Casa Blanca se siguen acumulando. A la pausa de 90 días para negociar acuerdos arancelarios, se han sumado señales de un acercamiento hacia China, y una “alianza económica” con Ucrania en la que Washington abandonó sus demandas más radicales.

Aunque el Presidente estadounidense mantiene su discurso combativo, en la práctica se ha visto obligado a moderar sus medidas en respuesta a la presión del mercado. “(Donald) Trump está respondiendo a la presión que está llegando no solamente desde el mercado de acciones. Más que nada, está reaccionando a la presión del mercado de bonos. El mercado de bonos, las tasas, ese es el mercado que sí le está poniendo presión”, afirma Ahmed Riesgo, Chief Investment Officer de Insigneo Financial Group, con sede en Miami.

Trump lo reconoce. En declaraciones tras anunciar la pausa arancelaria de 90 días, el mandatario dijo que el mercado de bonos se había puesto algo “saltón” y la gente (traders) estaba “un poco nerviosa”. De forma más clara, Kevin Hassett, director del Consejo Económico Nacional, reconoció que la caída de los bonos hizo que la pausa “fuera un poco más urgente”.

El “Día de la Liberación” anunciado por Trump generó una ola vendedora en los bonos estadounidenses, que se agravó a medida que se acercaba la fecha en que se materializaría el alza arancelaria. La tasa de los bonos del Tesoro a 10 años saltó de 4% a 4,50%. Ni 24 horas después de la entrada en vigor de las “tarifas recíprocas”, Trump anunció la pausa de 90 días para iniciar las negociaciones comerciales. Pero la decisión de elevar aún más los aranceles a China, hasta un 145%, hizo que la tasa se mantenga por encima del 4,20%.

“Existe actualmente una prima de riesgo en el mercado del Tesoro estadounidense debido al riesgo inusualmente elevado del emisor (EEUU), lo que genera un mayor costo para los contribuyentes e incide en la confianza de los participantes en el mercado a la hora de poseer e intermediar valores del Tesoro”, sentencia en su informe de abril 30 pasado el Comité Asesor para el Endeudamiento.

El Comité hace referencia al mayor costo fiscal para el Tesoro tanto en el pago de intereses como para adquirir nueva deuda, debido a las mayores tasas de interés.

La incertidumbre arancelaria se tradujo en crecientes temores de una estanflación en EEUU, un período de bajo crecimiento o incluso una recesión combinada con mayores presiones inflacionarias. El deterioro de las expectativas llevó a los inversionistas a vender bonos estadounidenses, demandando tasas más altas para tener los papeles. De ahí que es clave para el Tesoro recuperar la confianza de los inversionistas, para lograr mayor demanda por los bonos y reducir la tasa de interés. Más aun considerando la prisa por financiar los recortes de impuestos prometidos por Trump.

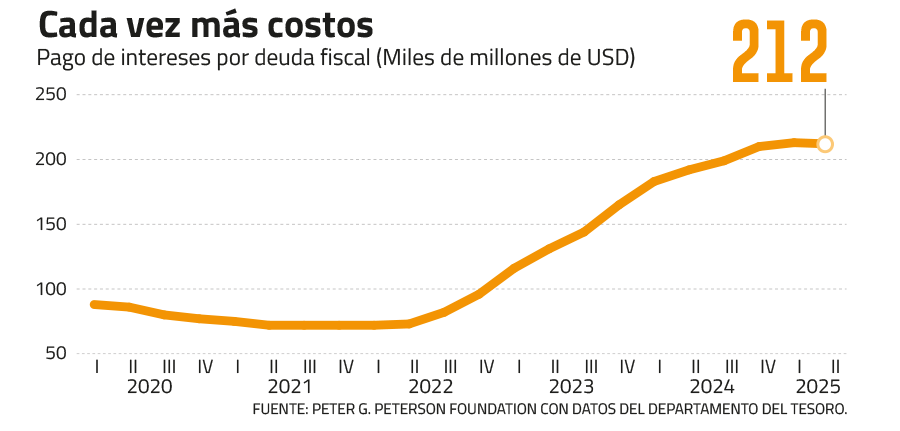

Un peso creciente

El Tesoro estadounidense acumula una deuda récord por US$36 billones. Esta deuda se ha traducido en un acelerado aumento de los costos fiscales por pago de intereses. Si en 2021, cuando EEUU se financiaba a tasas de 1,6% promedio, el pago de intereses sumó unos US$352.000 millones a los gastos fiscales, la cuenta alcanzó US$800.000 millones en 2024 y se encamina bordear el US$1 billón este año.

Un análisis de la Peter G Peterson Foundation, creada en 2008 para buscar soluciones a los problemas fiscales en EEUU, advierte que el costo fiscal de pago de intereses superaría el US$1billón anual a partir del próximo año y llegaría a casi US$2 billones en una década.

“Alrededor de un tercio de toda la deuda pública vence entre el 1 de abril de 2025 y finales de marzo de 2026… Por lo que es probable que tenga que volver a emitirse a tasas más altas que antes”, apunta el análisis.

De ahí la presión de Trump y Bessent hacia la Fed para bajar las tasas de interés, con expectativas de que esto se traduzca en tasas más bajas para sus operaciones de refinanciamiento.

Desde el inicio del gobierno, Bessent declaró que uno de los pilares de su programa económico era una baja de la tasa de los bonos del Tesoro a 10 años, argumentando que es la tasa de referencia para el financiamiento de hogares y empresas, por lo que su baja contribuiría a la sensación de “bienestar económico”.

También es la principal tasa de interés a largo plazo para el gobierno estadounidense, por lo que determina el costo de emitir nueva deuda. Sin un agresivo recorte del déficit, que ya supera el 6% del PIB, o un fuerte aumento de los ingresos fiscales (los aranceles serán insuficientes), el Tesoro se verá obligado a emitir más deuda, y pronto. Según las cifras entregadas el pasado 28 de abril, el Tesoro prevé un endeudamiento nuevo por US$1,068 billones entre el segundo y tercer trimestre de este año.

Con la tasa a 10 años transando entre 4,20% y 4,35%, el Tesoro incluso ha presionado por más acciones. Se atribuye a la acción Bessent, el relajamiento arancelario a las automotrices y el acercamiento hacia Beijing, Japón e India.

Bessent incluso se ha sumado a la campaña de presión sobre la Reserva Federal, sugiriendo que la baja de la tasa de los bonos del Tesoro a 2 años, en torno 3,69%, sugiere que la Fed debería comenzar a recortar la tasa de referencia.

En juego está el delicado balance en el que se basa el plan económico de la Casa Blanca. Si bien han sido usadas por Trump por obtener concesiones políticas, como el control de la frontera con México, Bessent reconoció que buscan también en las tarifas una nueva fuente de ingresos de largo plazo.

“Hay un buen chance de que el ingreso por los aranceles más altos puede financiar de inmediato la eliminación de impuestos a las propinas, a los pagos de Seguridad Social, a los pagos por sobretiempo”, dijo en una rueda prensa en abril 29.

El think tank Tax Foundation calcula que esas promesas de campaña, sumadas con la extensión de las exenciones tributarias que vencen a fines de año, reducirán los ingresos fiscales en US$7,8 billones en una década, elevando aún más el déficit.

Los recortes tributarios son considerados clave, además, para dar un impulso al crecimiento y contrarrestar el impacto económico del alza de aranceles. Pero a medida que el costo de la deuda aumenta, tanto en nuevas emisiones como en el pago de intereses, el recorte de impuestos se hace más insostenible.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok