Pese a estar a la expectativa de la implementación de la reforma de pensiones y del nuevo régimen de inversión que moldearán el mercado de capitales, en los últimos años las AFP han venido transformado su ADN inversionista. Hoy, las AGF locales le administran apenas una décima parte de lo que gestionaban en 2017, los activos alternativos acaparan ya el 10% del portafolio y la bolsa amenaza con desplazar a la deuda como pilar de las carteras.

En la última década, los portafolios de inversión de los ahorros previsionales de los chilenos han sido protagonistas de un notable cambio en su complejidad. Las nuevas normativas y cambios en las estrategias por parte de las AFP ha traído como resultado una diversificación en las clases y subclases de activos, cambios en la exposición geográfica y nuevas formas de acceder a los vehículos.

“La evolución ha estado marcada por una mayor diversificación y una mirada cada vez más global”, sintetizó el gerente de Inversiones (CIO, por sus siglas en inglés) de ProVida, Patricio Muñoz.

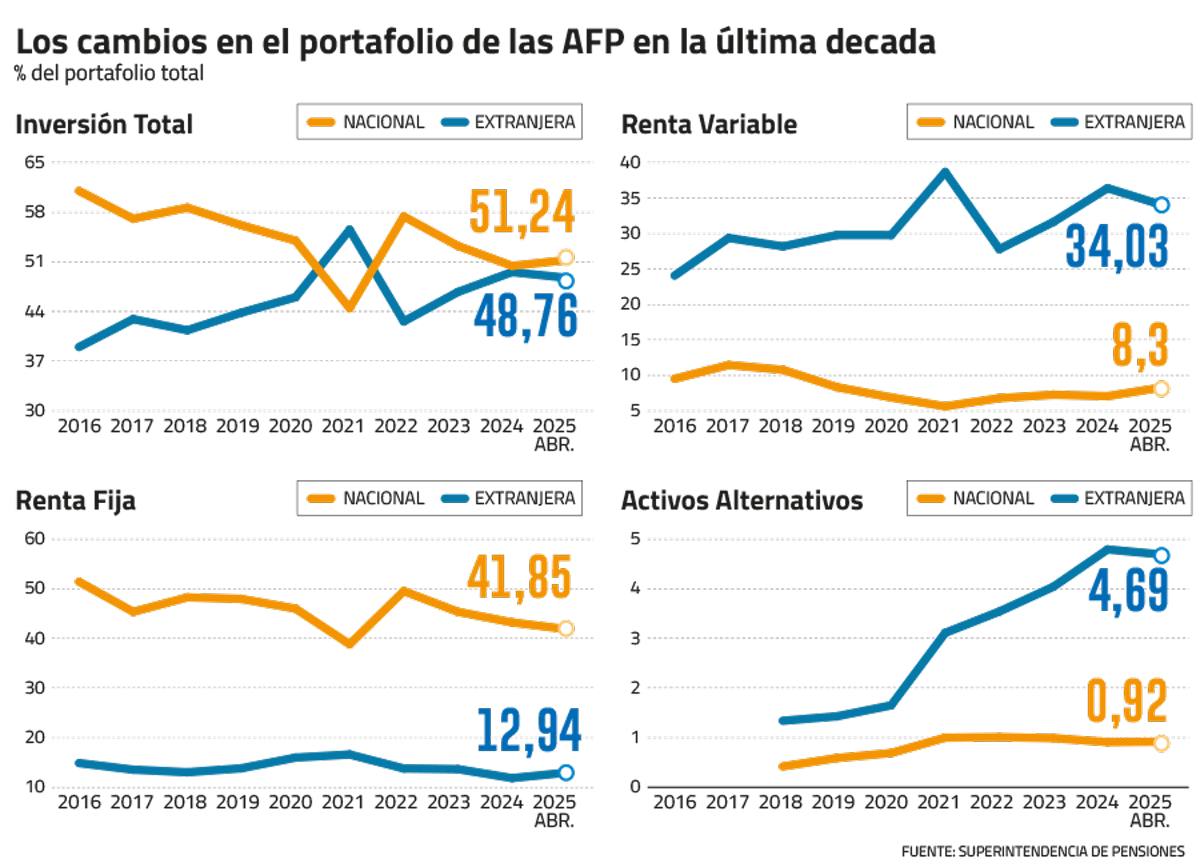

En diez años, la exposición de los portafolios a activos extranjeros pasó de representar el 39% de la inversión total al 49%, alcanzando en este año por primera vez losUS$ 100 mil millones.

Asimismo, el peso de los activos tradicionales también ha experimentado cambios significativos. En 2016, la renta fija -o deuda- representaba el 67% de los portafolios, y hoy la cifra es del 55%. Mientras tanto, la renta variable -o acciones- escaló del 34% al 42%.

“En busca de construir carteras más eficientes con mejores retornos a largo plazo, en la última década los portafolios de las AFP se han diversificado más, equilibrando renta fija y variable”, apuntó el CIO de AFP Capital, Francisco Guzmán.

Al igual que el mundo, las administradoras han apostado con fuerza al activo líder en rentabilidades: Wall Street. Entre 2016 y abril de este año, la inversión en acciones extranjeras creció en 10 puntos porcentuales del total del portafolio, sumando US$ 27.600 millones extras a este segmento.

El fenómeno se da tras cambios regulatorios que han dado espacio para responder al apetito por el riesgo de las administradoras. Sin embargo, más allá de la euforia por los activos extranjeros, Wall Street y las acciones, los gerentes de inversiones de las AFP coinciden en que el principal cambio que ha enfrentado la industria es el aumento de inversiones en deuda privada, capital privado, bienes raíces e infraestructura; es decir, la llegada de los activos alternativos a los portafolios.

“Uno de los cambios más destacados ha sido el notable incremento de las inversiones en alternativos”, apuntó la gerente de Inversiones de AFP Habitat, Carolina Mery.

María Alicia Montes, de AFP Cuprum, coincidió: “Es el principal cambio. Ha tomado años ir entrando a distintos fondos, y aún quedan varios años para que sigan madurando”.

Según datos de la Superintendencia de Pensiones, fue en 2018 el primer año en que las AFP declararon su exposición a estos fondos. Desde entonces, su peso en los portafolios consolidados pasó del 1,7% al actual 5,6%, mientras que medido en dólares, esa exposición se ha triplicado y hoy alcanza los US$ 11.485 millones. Incluso, al considerar el capital comprometido que tienen las AFP en este tipo de fondos, la cifra ronda el 10% del portafolio total.

“Este tipo de inversión ha adquirido relevancia porque, por su naturaleza, se alinea de buena manera con los objetivos de los fondos de pensiones, al ofrecer rendimientos atractivos a largo plazo”, detalló el CIO de AFP Modelo, Andrés Balassa.

“Esto es importante ya que es una clase de activos que nos ha permitido casi duplicar los retornos de los activos tradicionales. Lo eficiente sería que continúen tomando peso dentro de los fondos”, enfatizó el gerente de Inversiones de PlanVital, Diego Dziekonski.

Pese al incremento, las cifras aún están lejos del 18,5% promedio de la OCDE.

Chile al margen

Pese al auge de los alternativos a nivel general, el país no ha logrado subirse a esa tendencia. En los últimos cinco años, la exposición de las AFP a los alternativos locales se ha mantenido alrededor del 1% del portafolio total, es decir, sin mayores variaciones.

En detalle, al analizar las inversiones en alternativos, actualmente el 80% está en el extranjero y el 20% en territorio nacional. En ese sentido, el foco se ha puesto en el exterior. Desde 2018 hasta abril de 2025, la exposición extranjera pasó del 1,3% al 4,7%, al mismo tiempo que los montos casi se cuadruplicaron, escalando de US$ 2.593 millones a US$ 9.591 millones.

“El entorno de inversión en Chile presenta desafíos, como una menor disponibilidad de proyectos desde cero, plazos de ejecución prolongados y rentabilidades esperadas que son altamente sensibles a variables difíciles de prever o modelar con precisión”, apuntó la gerente de Inversiones de Habitat, Carolina Mery.

Desglosando las cifras nacionales, los activos de capital privado y bienes raíces han sido los más afectados, desplomándose en un ⅓ respecto de lo que se había invertido en 2018.

“Los alternativos locales son un mercado que resulta atractivo y de gran potencial, pero han evolucionado a la velocidad de las opciones fuera de Chile y han enfrentado mayores dificultades para operar y generar vehículos de inversión adecuados”, detalló Patricio Muñoz, gerente de Inversiones de AFP ProVida.

Más allá de las razones de mercado, la normativa también explica parte del giro hacia el extranjero. Los cambios regulatorios en 2017 permitieron a las AFP negociar directamente con gestores internacionales, dejando atras la obligación de que la inversión extranjera en activos alternativos se realizara indirectamente a través de fondos de inversión nacionales.

“Fue un cambio muy relevante en la regulación”, recuerda Montes de Cuprum.

El menor peso de las AGF

Los cambios también han llegado acompañados de nuevas tendencias.

Año a año, las AFP han ido tomando un rol más activo en las decisiones de inversión, gestionando directamente los activos. Esto ha generado que las apuestas de activos tradicionales con fondos de inversión como intermediarios haya caído de forma drástica.

Mientras en 2017 las AGF chilenas gestionaban el 2,3% de los ahorros previsionales totales de los chilenos, la cifra bajó a 0,3%. Incluso, el aumento de los fondos totales administrados no ha sido suficiente para compensar esa gran baja porcentual. En ese mismo lapso, las AGF pasaron de administrar US$ 4.887 millones a US$ 615 millones.

“Si bien el uso de fondos de inversión ofrece ventajas, como el acceso a mercados diversos, también presenta desventajas, como los mayores costos derivados de las comisiones de administración y la dificultad para desarrollar negocios exclusivos o personalizados que respondan a las necesidades específicas”, especificó Carolina Mery, de Habitat.

Otra de las razones que los expertos señalan es que la reducción en la exposición a activos nacionales también les ha afectado, ya que al invertir en el extranjero los retornos y riesgos son mejores. “A medida que las oportunidades globales siguen siendo atractivas, es probable que esta tendencia continúe”, apuntó el gerente de Inversiones de Modelo.

Por su parte, Patricio Muñoz, de AFP ProVida, detalló que esto les ha permitido ejecutar estrategias de inversión directa que ofrecen mayor control, eficiencia en costos y una mejor alineación con los objetivos de largo plazo. “Esto no respondería a una decisión coyuntural, sino a una tendencia más de largo plazo”, señaló.

Sin duda, una de las mayores víctimas de esta tendencia han sido los fondos nacionales de acciones de baja y mediana capitalización (conocidos como small cap). En los últimos años, las siete AFP han realizado rescates, generando que la industria de fondos small cap sea un 60% menor. Incluso, la crisis obligó a los fondos de Santander y BTG Pactual, entre otros, a abandonar su objetivo de inversión.

Hacia dónde va

Aún es temprano para evaluar con certeza cómo cambiará el panorama con la implementación de la reforma de pensiones, ya que el regulador tiene hasta septiembre de 2026 para definir y publicar el nuevo régimen de inversiones.

A pesar de que hay ansiedad, los gerentes tienen una mirada clara de qué creen que es mejor para el sistema y hacia dónde va.

“Acá las reglas del juego van a ser muy relevantes: el diseño de las carteras de referencia o benchmarks y los márgenes de desviación que existan para cada uno de los fondos, de manera que permitan tomar riesgos y diferenciarse de la competencia”, apuntó María Alicia Montes, de Cuprum.

Por su parte, Guzmán, de Capital, detalló que “es crucial que el diseño permita compatibilizar la lógica de largo plazo de estos fondos con una mayor asignación a activos alternativos. La reforma podría habilitar una gestión más estratégica y profesional, con portafolios bien calibrados, reflejando buenas prácticas internacionales”.

Según la nueva normativa, la inversión extranjera de los nuevos Fondos Generacionales deberá estar en el rango de entre 50% y 80%, un punto que ha generado optimismo para las expectativas de retornos.

“Esto está alineado con la experiencia internacional, donde observamos que una mayor exposición global no solo permite acceder a activos de mejor calidad, sino que también ayuda a reducir riesgos sistémicos locales”, apuntó Muñoz, de ProVida.

Dziekonski, de AFP PlanVital, coincidió: “El peso de los fondos de pensiones en el mercado local ya tiene una exposición muy relevante. (...) La tendencia debiera ser a un mayor peso de la inversión extranjera en los portafolios”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok