La llamada "Guerra de los 12 días" entre Irán e Israel –con el apoyo de EEUU a este último país– marcó uno de los enfrentamientos más intensos y breves en la historia reciente del Medio Oriente.

Las implicancias en materias de seguridad global fueron directas y, como suele ocurrir, las alteraciones en el equilibrio del poder no solo trajeron consecuencias sociales y políticas, sino también cambios en el mercado de capitales, con inversionistas ajustando sus estrategias.

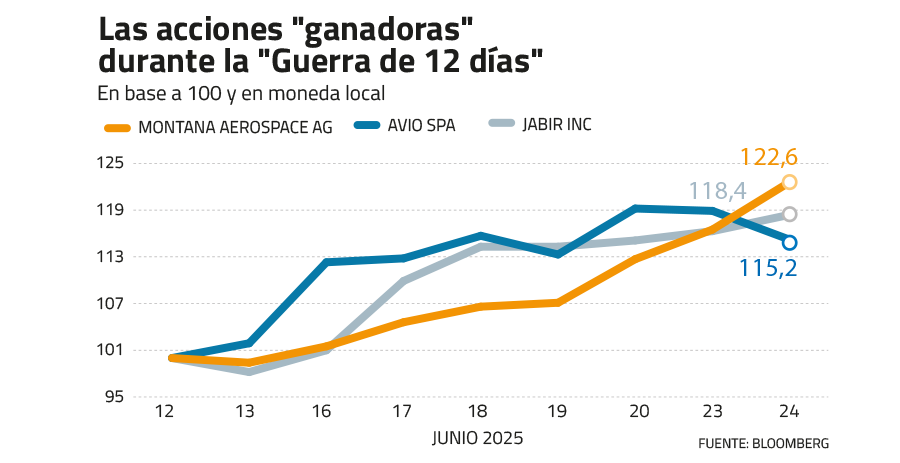

El conflicto, que comenzó oficialmente el 13 de junio de 2025 y terminó el 24 de junio, inyectó flujos de capital a firmas de la industria aeroespacial, defensiva y de servicios tecnológicos. Pese a que el sector en general tuvo un desempeño positivo, fueron un puñado de compañías las protagonistas.

En Wall Street, quien se llevó las miradas fue Jabil Inc. Pese a que la firma estadounidense no forma parte de los índices de acciones defensivas, se ha transformado en un jugador clave en la cadena de producción de tecnología militar avanzada, entregando servicios indispensables para los fabricantes de armas.

En los 12 días que se extendió el conflicto, la capitalización de mercado de Jabil Inc. escaló 18,4%, ubicándose como la firma con el segundo mejor retorno del S&P 500 en ese período. Fechas que coincidieron con la entrega de resultados del segundo trimestre, donde anotó utilidades por US$222 millones y superó las expectativas del mercado.

“Estamos aumentando nuestro precio objetivo para diciembre de 2025 de US$180 a US$214”, indicó el analista senior de JP Morgan, Samik Chatterjee, en su último informe. “Creemos que está justificado por el cambio en su portafolio hacia negocios de mayor crecimiento y rentabilidad”.

Una de las líneas de negocio con mayor crecimiento de Jabil es proveer tecnología a los fabricantes de drones. Los sistemas no tripulados que se han convertido en los protagonistas de los enfrentamientos bélicos actuales.

En Europa también se registraron “ganadores”. Dos firmas ligadas a la industria aeroespacial obtuvieron retornos de doble dígito durante esos 12 días: Montana Aerospace escaló (22,6%) y Avio (15,2%).

Esta última desempeña un papel clave en programas espaciales y también en la industria de defensa, ya que fabrica motores de cohetes de combustible sólido para misiles tácticos.

“Es una forma de apostar por dos grandes tendencias al mismo tiempo: la recuperación sostenida de los lanzamientos espaciales en Europa y el esperado auge del gasto en defensa”, apuntó el banco italiano Intesa Sanpaolo.

Incluso, el mercado está proyectando que el aumento de la demanda seduzca a Avio a construir una planta de producción de cohetes en Estados Unidos.

Respecto a Montana Aerospace, la firma no detiene su crecimiento. Desde que se abrió a bolsa en 2021 hasta el cierre de 2024, sus ingresos se han casi duplicado, pasando de US$ 925 millones a US$ 1.750 millones, y su Ebitda se cuadruplicó, alcanzando los US$ 194 millones.

Su posición como líder en la fabricación de componente para la industria aeroespacial la ha convertido en el centro de atención de una mayor demanda. Actualmente, tres de los cuatro analistas compilados en Bloomberg que cubren la acción recomiendan comprar papeles de Montana.

Un cambio estructural

El fin de la Guerra de los 12 Días fue el comienzo para la industria armamentística.

Esta semana, los aliados de la OTAN se comprometieron a aumentar su gasto militar del 2% al 5% del PIB para el 2035, en una negociación liderada por el gobierno alemán y que responde a las solicitudes del presidente Donald Trump.

“Esto podría traducirse en más de US$800 mil millones adicionales en términos reales si alcanzan este objetivo al año meta”, detalló Fernando Hales, de DVA Capital.

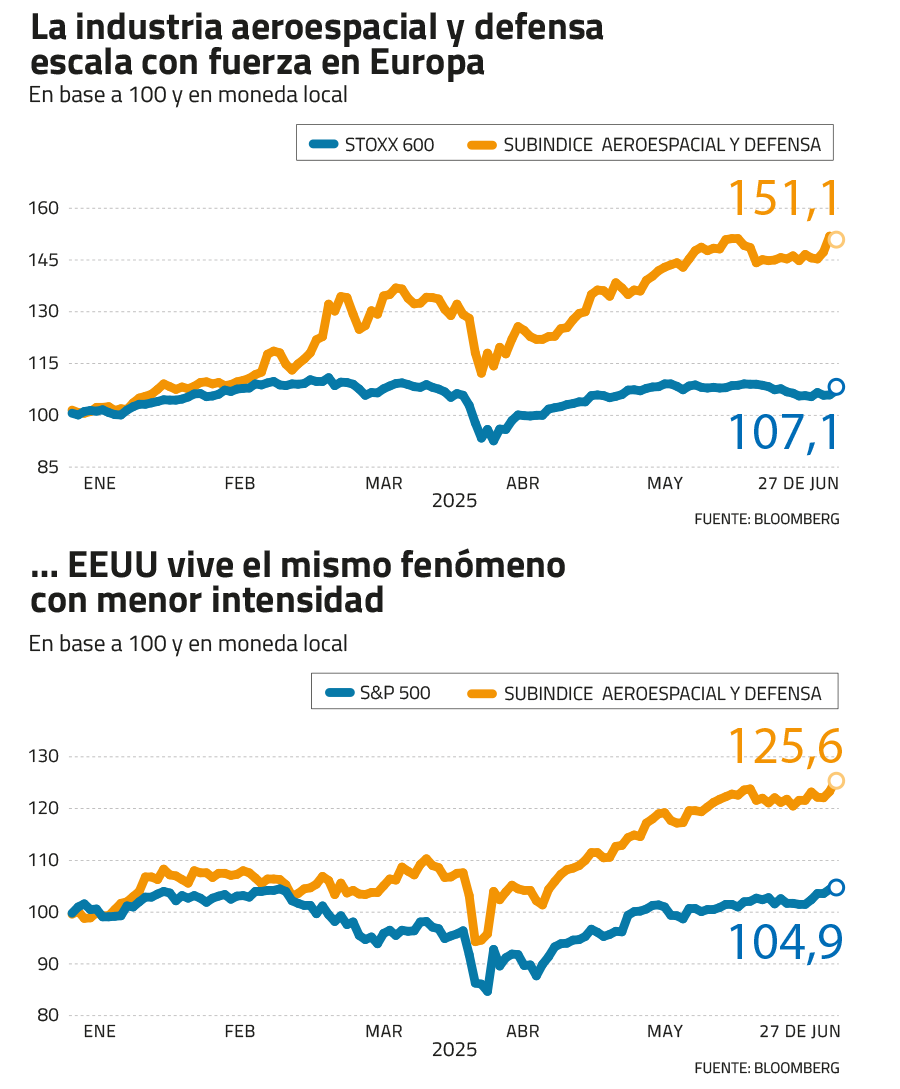

El ajuste en las proyecciones llevó a que esta semana los subíndices del S&P 500 y del Stoxx 600 del sector aeroespacial y de defensa subiera un 3%.

Ante el nuevo escenario, los bancos de inversión ven que las décadas en que la industria de defensa estaba marcada por el estancamiento terminó.

“Una era de rearme global” fue el título utilizado por el Centro de Geopolítica de JPMorgan en el informe de mayo. “La adquisición y modernización en defensa están posicionadas para convertirse en motores clave del crecimiento interno”, apuntó.

No es el único. Esta semana, BlackRock comentó que existen “fuerzas megastructurales” para invertir en el largo plazo en el sector defensivo. “Las crecientes fragmentaciones geopolíticas y la competencia estratégica en inteligencia artificial están reforzando el enfoque global en la seguridad nacional y la resiliencia”.

El apetito se observa desde hace meses en el mercado. Durante 2025, el subíndice del sector del S&P 500 escaló 25% y el del Stoxx 600, 51%. Casos como Grupo Renk (proveedor de componentes para vehículos militares) y Rheinmetall (fabricantes de armas) escalaron 262% y 189%, respectivamente.

Rally tecnológico

En las últimas semanas, el sector tecnológico experimenta un repunte en bolsa (Nasdaq cerró en máximos históricos ayer viernes), tras las caídas gatilladas por temores a una recesión global y la preocupación por un gasto innecesario en inteligencia artificial tras la aparición de DeepSeek.

Sin embargo, también habría un componente militar. La inteligencia artificial, los sistemas autónomos y las tecnologías comerciales están reconfigurando las cadenas de decisión tradicionales militares, dando paso a formas de guerra más ágiles y distribuidas.

“La superioridad tecnológica siempre ha sido un diferenciador militar, pero hoy su ritmo e impacto son revolucionarios”, advierte JP Morgan.

Fernando Hales, de DVA, reconoce que existe una intersección estratégica entre tecnología y defensa que puede jugar un rol de crecimiento. “A nivel de software, compañías como Palantir, que obtiene más del 40% de sus ingresos desde contratos federales, se benefician directamente del aumento del gasto en defensa. Lo mismo ocurre con Microsoft y Amazon, que ofrecen servicios de nube al Departamento de Defensa de EEUU”, agregó.

El número de empresas dedicadas al sector militar en EEUU no ha dejado de escalar. Según datos de McKinsey, entre 2011 y 2017 se crearon 466 startups de defensa, mientras que entre 2018 y 2023, la cifra escaló a 849.

Comienza la carrera

Este año, el Instituto Internacional de Investigación para la Paz de Estocolmo (Sipri, por su sigla en inglés) estimó que el gasto militar mundial alcanzó los US$2,7 billones en 2024, un alza del 9,4% respecto a 2023. El mayor incremento anual desde la Guerra Fría.

Pero la inversión en este sector podría escalar aún más.

El proyecto de ley de gastos impulsado por los republicanos en el Senado de EEUU proyecta sumar unos US$113.000 millones al presupuesto del Pentágono para el próximo año. Eso llevaría el gasto militar discrecional total a superar el umbral de US$1 billón.

“El simbólico Reloj del Apocalipsis se sitúa a tan solo 90 segundos de la medianoche, el punto más cercano al ‘fin del mundo’ desde su creación”, agregó Hales, de DVA.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok