Luego de siete meses de trámite, la reforma tributaria enfrentará su primera valla legislativa esta semana. El martes y el miércoles, entre las 10 de la mañana y las 14 horas, la Sala de la Cámara de Diputados se abocará a la votación en general y particular del texto, con un debate ya abierto respecto a los cambios que se negociarán en el Senado, con los empresarios y la oposición presionando para desechar el impuesto al patrimonio, a cambio de un aumento del gravamen corporativo. Al margen de lo que viene en el siguiente paso legislativo, la discusión en la Corporación tuvo varios episodios, negociaciones entre Gobierno, oficialismo y oposición, los empresarios y las PYME, y varios paquetes de indicaciones que modificaron temas clave. Eso sí, la desintegración de sistema impositivo -uno de los corazones del proyecto- no sufrió mayores ajustes en su primera etapa de tramitación en el Congreso.

Desintegración del sistema avanzó

sin grandes modificaciones

Uno de los cambios más paradigmáticos que trae la reforma es la desintegración del sistema impositivo.

Esto significa que se deja atrás el esquema que impera hoy, donde las grandes empresas tributan bajo un régimen semi integrado, en que los socios pueden descontar como crédito en sus impuestos personales un tope de 65% de lo tributado por su empresa. En el caso de las PYME con ventas hasta 75 mil UF al año, se puede utilizar como crédito el 100%.

Ahora, se transita a un esquema en que lo que paga el socio y lo que tributa su compañía irán por carriles separados.

¿Qué pasa si la tasa personal más alta es de 40% y la de las empresas un 27%? Para que la carga total de un contribuyente no sume ambos tributos, la reforma crea un impuesto a las rentas del capital de un 22%, que se aplica a los dividendos o retiros efectuados desde una empresa. Las personas cuyas tasas efectivas personales sean menores a 22%, podrán reliquidar el impuesto a las rentas del capital, considerándolas gravadas con el Global Complementario. Con esto, se busca que la carga total no supere el 43%.

Este ítem fue aprobado solo con algunas modificaciones a los registros de control que deben informar los empresarios al SII y el tratamiento de los dividendos entre sociedades.

Tasa máxima para personas de 43%

y ajuste a beneficio por productividad

El proyecto también modifica los distintos tramos del impuesto a las personas, conocido también como Global Complementario.

Hoy, las personas que perciben hasta $ 777 mil mensuales (hasta 13,5 UTA) están exentas del gravamen, cuya tasa comienza a aplicarse para las rentas superiores a ese monto en tramos progresivos.

La iniciativa modifica el quinto tramo, que en la actualidad grava a las rentas entre $ 4.030.000 y $ 5.181.000 (entre 70 y 90 UTA), pasando de una tasa de 23% a 26%.

Luego, se incrementa la tasa para el sexto tramo, desde 30% a 35% para quienes perciben más de $ 5.181.000 y hasta $ 6.331.000 (más de 90 hasta 110 UTA). El séptimo tramo se ajusta de 35% a 40% para quienes reciban mensualmente más de $ 6.331.000 y hasta $ 8.057.000 (más de 110 hasta 140 UTA).

¿Y el tramo más alto? Gravará con una tasa de 43% (tres puntos más que la actual) a quienes perciban cada 30 días más de $ 8.057.000 (sobre 140 UTA).

Asimismo, el proyecto original reducía el impuesto corporativo de 27% a 25% y crea la denominada “tasa de desarrollo” de 2% de las ganancias, que las empresas podrán pagar como impuesto o destinarla a gastos en partidas que mejoren la productividad, como I+D, manufactura y servicios de alta tecnología producidos por proveedores locales.

Si bien la propuesta original consideraba esa tasa como un aumento del gravamen corporativo, en las indicaciones el Ejecutivo desechó esa idea “para evitar dudas sobre cuánto Impuesto de Primera Categoría se pagó en un ejercicio”, señaló Hacienda.

Cuidados y arriendos: las deducciones

de gastos que se incluyeron

La propuesta no solo implica aumentos de impuestos, sino que también una serie de beneficios para los gastos que realicen algunos contribuyentes en cuidados de personas y arriendos de propiedades.

En el primer punto, se podrá deducir de la base de los impuestos personales los gastos asociados al cuidado de personas menores de dos años, y de personas con grados de dependencia severa, con un tope de $ 550.000 al mes. En las indicaciones, se aprobó incluir el gasto en cuidados de mayores de 80 años (cuarta edad).

Respecto a los arriendos, se crea una exención que permite deducir de la base de gravamen personal los gastos por arriendos de propiedades que realicen las personas con un tope de $ 450.000 al mes. Así, si un contribuyente con un ingreso imponible de $ 1.200.000 destina $ 450.000 a pagar un arriendo, el pago de impuestos personales se calculará solamente sobre $ 750.000, por lo que quedaría exento de impuesto a la renta, explicó Hacienda en la tramitación.

En las indicaciones, también se incluyó un beneficio para los dueños de las propiedades: quienes declaren ingresos por arriendos tendrán como

beneficio un gasto presunto equivalente al 10% de lo declarado, que reducirá su base de impuestos.

DFL-2: las modificaciones en uno

de los artículos más polémicos

Uno de los temas que mayor crítica generó en la oposición fue el límite a los beneficios tributarios para las propiedades económicas (denominadas DFL-2).

El proyecto original consideraba que todas las rentas generadas por propiedades DFL-2 para sus dueños pasarán a ser consideradas como renta afecta a impuesto personal, cambiando el tratamiento vigente.

En el marco de las indicaciones, Hacienda se abrió a mantener algunas excepciones, principalmente para los adultos mayores. Así, se aprobó un beneficio similar a la exención de contribuciones para adultos mayores cuyos ingresos, sin considerar arriendos, se ubiquen en el tramo exento o en el primer tramo de impuestos (hasta $ 1.500.000). Sus ingresos por arriendo serán consideramos como no renta, pero con un límite de $ 1 millón y solo por un máximo de dos viviendas por persona.

También, se aprobó que las personas que adquieran un inmueble DFL-2 en los últimos cinco años mantendrán la exención de ingresos por arriendo (con tope de dos viviendas) por cinco años.

Asimismo, se conservará la exención del impuesto a la herencia por un máximo de un inmueble DFL-2 por persona, pero no así del impuesto a las donaciones.

Patrimonio: fin al “impuesto de salida”

y techo a carga total para contribuyentes

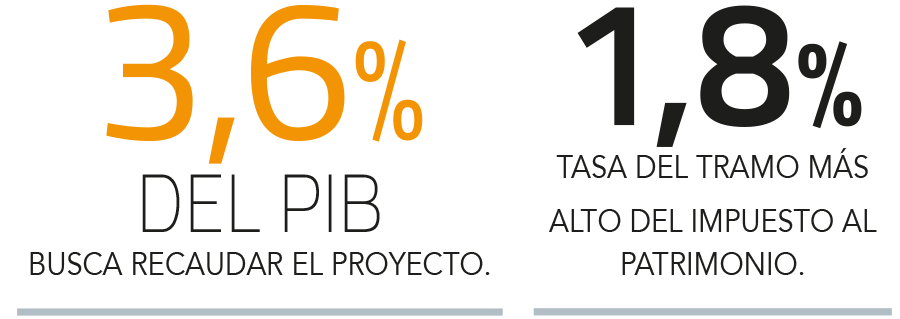

Un cambio de paradigma que trajo la reforma fue la creación del impuesto al patrimonio (o a la riqueza).

El artículo contenpla un gravamen a la riqueza con dos tramos y considerará a las personas naturales con domicilio o residencia en Chile que tengan un patrimonio -en el país o en el exterior- desde US$ 4,9 millones.

El primer tramo comprende entre ese piso y hasta US$ 14,7 millones -equivalentes entre 6 mil UTA (Unidades Tributarias Anuales) y 18 mil UTA- y se les aplicará una tasa marginal de 1%. El segundo va desde los US$ 14,7 millones en adelante -o más de 18 mil UTA-, con una tasa de 1,8%.

Según cálculos del Ministerio de Hacienda, unas 6.300 personas estarán afectas a este tributo, de las cuales 4.735 se encuentran en el primer tramo y 1.648 en el segundo.

En las indicaciones, Teatinos 120 se abrió a eliminar el impuesto de salida de 5% para contribuyentes que pierdan domicilio o residencia en el país desde 2024.

Asimismo, se aprobó una cláusula que fija una carga tributaria máxima de 50% sobre el total de ingresos del capital, considerando conjuntamente impuesto a la renta (Primera Categoría y personales) y el gravamen patrimonial.

Nueva base y tasa del gravamen

a sociedades de inversión

El impuesto a la riqueza no fue el único que provocó oposición entre el mundo empresarial.

El texto también proponía un gravamen de 1,8% aplicable a la postergación del pago de impuestos personales de parte de socios de sociedades de inversiones no operativas, definidas como las que perciban más de un 50% de sus ingresos por rentas pasivas (como por ejemplo dividendos, arriendos e intereses). Esta tasa no aplica a empresas que operen e inviertan en la economía real. La idea detrás era fijar una suerte de tasa de interés a las utilidades acumuladas, que -en definitiva- implicaban la postergación del pago de impuestos de los socios de esas compañías.

Ante las críticas de empresarios y técnicos, Hacienda se abrió a ajustar este punto. Así, se cambió la base del impuesto, que ya no serán las utilidades acumuladas, sino los gravámenes que han diferido su tributación.

Ahora se considerará el 22% de las utilidades acumuladas con tributación pendiente, mientras que la tasa se sube de 1,8% a 2,5%.

“Como consecuencia de asimilar este impuesto a una tasa de interés, dejará de ser un crédito contra el impuesto al patrimonio”, señaló Hacienda en la tramitación de las indicaciones.

Debuta fondo de créditos para incentivar

inversión y se ajusta el régimen para los fondos

Los incentivos a la inversión fueron uno de los temas principales de negociación entre el Gobierno, el oficialismo, la oposición y los empresarios, que dieron forma a un paquete de indicaciones ingresado en octubre a la comisión de Hacienda.

Así, se creó un programa denominado “crédito tributario Chile Invierte”, que consiste en un fondo de US$ 500 millones para 2023 y 2024 y que será permanente, al cual las empresas deberán postular con proyectos de inversión con perspectiva verde y efecto multiplicador en la economía. Así, podrán acceder a créditos tributarios para sus inversiones.

El beneficio será contra Impuesto de Primera Categoría, pero no podrá superar el 20% del fondo anual de crédito. Una vez que se les asigne el crédito, podrán usarlo en cualquier momento. También, se aprobó un régimen de depreciación semi instantánea para 2023, del 50% del monto de las inversiones en activo fijo.

Hacienda flexibilizó el fin de las exenciones para los fondos de inversión privados, que hoy están exentos de Primera Categoría. Se elimina como regla general, pero se mantiene cuando más del 85% de las inversiones corresponda a capital de riesgo. El texto original ponía como requisito un 100%.

Cambios a la Norma Antielusiva y

más sanciones por denunciante anónimo

La reforma da más potestades de fiscalización al Servicio de Impuestos Internos (SII). Una de las principales es el ajuste a la Norma General Antielusión (NGA), mediante la cual el SII podrá calificar como elusivos actos u operaciones cuyo único fin es reducir el pago de impuestos.

El proyecto original establecía que dicha calificación se realizara de forma administrativa -o sea, directamente a través del SII-, prescindiendo del Tribunal Tributario y Aduanero (TTA).

Pero Hacienda hizo ajustes: la calificación inicial de la elusión no recaerá sobre el director del SII, sino que por un órgano compuesto por los subdirectores de Fiscalización, Normativo y Jurídico del organismo. También, habrá una instancia administrativa para que el contribuyente cuestione dicha calificación. Si se rechaza, la persona podrá acudir al TTA.

También se eliminó la multa al contribuyente y se mantuvo solo para los asesores tributarios.

El Gobierno también modificó la figura del denunciante anónimo con fines tributarios, estableciendo mayores sanciones para las acusaciones maliciosamente falsas. También se separó la figura de denunciante anónimo de la delación compensada con fines tributarios.

Se acota alza de impuesto para las PYME

y se reduce aún más la tasa de interés penal

El capítulo de las pequeñas y medianas empresas (PYME) también fue objeto de negociaciones. La ley establece que el rubro aumentaría gradualmente su impuesto a las utilidades, rebajado desde 25% a un 10% por la pandemia. Pero Hacienda acotó dicho incremento. Así, propuso subirlo de 10% a 15% este año, a 20% el año siguiente y llegar a un 25% en 2025. Luego, se acordó otro cambio: que el tributo subiría a 13% este año en lugar de 15%.

La reforma original también reducía la tasa de interés penal mensual que se cobra por deudas tributarias, desde el 1,5% actual a 1%. En las indicaciones se acordó rebajarla a 0,9%.

También, se modificaron los plazos para los beneficios de IVA a la creación y formalización de negocios, que consiste en un crédito para los contribuyentes con iniciación de actividades y que registren ventas de hasta 2.400 UF (microempresas). Así, tendrán seis meses con crédito especial IVA del 100% desde el primer mes en que las ventas sean superiores a las compras; los seis meses siguientes, con crédito especial del 50%; y los meses 13 a 24 con un crédito especial del 25%.

El plazo del beneficio se ampliará a 24 meses desde el inicio de actividades, desde los 12 originales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok