En el reporte, el ente emisor también aumentó las proyecciones para la demanda interna, el consumo, e inversión tanto para el presente ejercicio como para los dos próximos.

Un claro convidado de piedra tuvo la presentación del Informe de Política Monetaria (IPoM) de junio por parte del Consejo del Banco Central este miércoles ante la comisión de Hacienda del Senado: el conflicto bélico que estalló entre Israel e Irán a fines de la semana pasada, cuyo curso es aún imprevisible.

La misma presidenta del ente emisor, Rosanna Costa, reforzó la preocupación en su discurso ante los parlamentarios: el escenario internacional es “considerablemente más incierto”, dijo la autoridad.

Y el tema no es menor, puesto que los ataques y contraataques entre las citadas naciones del Medio Oriente comenzaron luego del cierre estadístico del segundo IPoM del año.

Un reporte que, descontado el factor externo, trajo noticias más bien positivas sobre la marcha de la economía local.

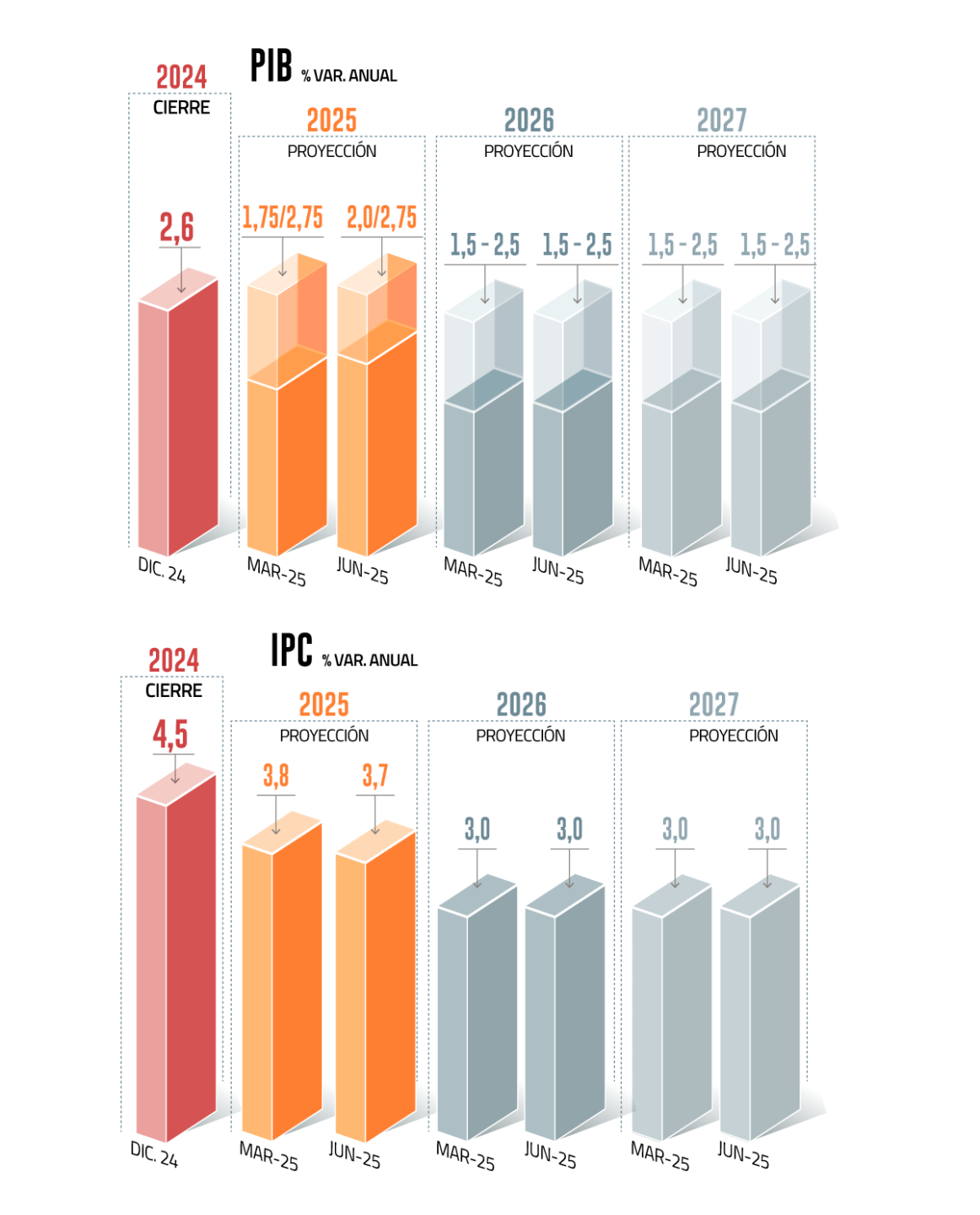

Acorde con las expectativas del mercado, dada la buena partida de año, el banco subió el piso previsto para la expansión del Producto Interno Bruto (PIB) este ejercicio desde 1,75% a 2%, mientras que ratificó el techo en 2,75%. O sea, se trata de una media entre 2,3%-2,4%.

El escenario central del IPoM incorpora un impacto “acotado” del aumento de las tensiones comerciales, aunque advirtió que hay riesgos de un mayor deterioro si el conflicto comercial y/o su efecto sobre el crecimiento mundial se intensifica, “toda vez que el principal canal de transmisión está ligado a la evolución de la demanda mundial”.

En el plano local, el reporte destacó que la actividad ha mostrado un dinamismo por sobre lo esperado en los primeros meses del año, debido, en parte, a factores transitorios que comenzarán a disiparse en lo que resta del año. En particular, la entidad mencionó el desempeño de los sectores exportadores, resaltando el aporte de la producción frutícola, industrial y pesquera, a lo que sumó un mejor resultado de varios rubros de servicios y del comercio, apoyado este último por la mayor llegada de turistas extranjeros.

Para los próximos dos años, a su vez, el crecimiento se mantendría en torno al PIB potencial, con un rango entre 1,5% y 2,5%, idénticos al IPoM de marzo pasado.

Demanda al alza

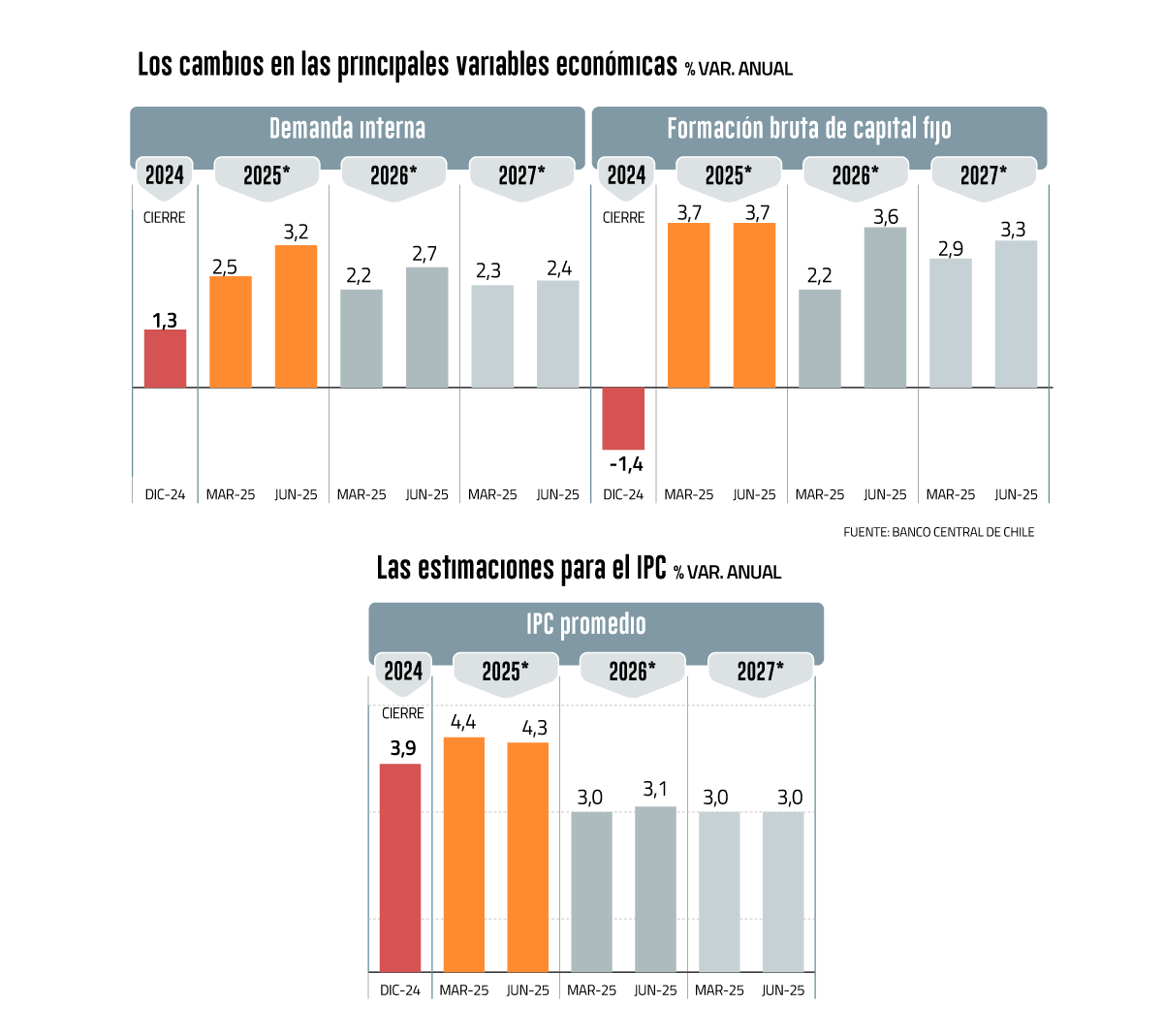

En línea con el mejor desempeño del PIB, el banco corrigió al alza la mayoría de los principales indicadores de demanda tanto para este ejercicio como para los próximos.

Por ejemplo, la expansión de la demanda interna se mejoró en siete décimas a 3,2%; el avance de la inversión -medida como formación bruta de capital fijo- se mantuvo en 3,7%; el consumo total se corrigió al alza desde 2,3% a 2,6%, mientras que el privado lo hizo en dos décimas a 2,2%.

¿Y en 2026? El ajuste de la demanda interna derivará en un alza de 2,7%, cinco décimas mejor que lo que se esperaba en el primer trimestre; la proyección para la inversión se afinó en 1,4 punto porcentual a 3,6%; mientras que se redujo levemente lo esperado para el consumo total, de 2,3% a 2,1%, y el privado se situó nuevamente en un 2% para el ejercicio.

2027 también trajo mejorías en las expectativas, aunque más leves: la demanda interna crecerá un 2,4% (2,3% en marzo); la formación bruta de capital fijo un 3,3% (2,9% previo); mientras que las apuestas para el consumo total y el privado volvieron a situarse en los mismos valores que en el reporte previo: 2,3% y 2%, respectivamente.

En este cuadro, el Central ve que el dinamismo de la inversión minera sigue contrastando con la debilidad de otros rubros.

No obstante, agregó el IPoM, “indicadores adelantados apuntan a un mayor impulso de la inversión hacia adelante”.

Inflación se encamina hacia el 3%

Otra de las novedades del reporte es que el ente emisor prevé que la anhelada meta del 3% para la inflación está cada vez más cerca, previendo que se logrará en la primera parte del próximo año. Este es el mismo pronóstico que tenía el instituto emisor en su panorama de marzo pasado.

“Los riesgos al alza para la inflación, que se habían levantado en la primera parte del año, se han moderado. Por un lado, las expectativas de inflación a dos años plazo se han ido realineando con la meta de 3%. Por otro, no se observa que los shocks de costos de trimestres previos estén provocando efectos de segunda vuelta superiores a lo previsto”, planteó el reporte de junio.

Así, el Índice de Precios al Consumidor (IPC) de diciembre se revisó a la baja levemente en una décima a 3,7%, mientras que se mantuvo en 3% tanto para fines del próximo año como del 2027.

Y la inflación subyacente se ubicará en torno a 3% durante la última parte de 2025.

Sesgo monetario expansivo

El IPoM profundizó en el mensaje que entregó el banco tras su reunión de este martes, cuando anticipó un sesgo más expansivo de la Tasa de Política Monetaria (TPM).

“De concretarse, el escenario central del IPoM de junio, en los próximos trimestres la TPM irá aproximándose a su rango de valores neutrales. Agrega que el Consejo evaluará los próximos movimientos de la TPM teniendo presente la evolución del escenario macroeconómico y sus implicancias para la convergencia inflacionaria”, recalcó.

En su presentación en el Congreso, Costa explicó el corredor de la tasa. El borde superior representa una situación en que la demanda interna se fortalece más de lo previsto, dijo. Mientras que el borde inferior, en tanto, corresponde a un escenario en que el panorama externo se deteriora, afectando negativamente la economía mundial y local, aseguró la presidenta.

A diciembre, la parte superior del corredor se ubica en un 5,25% y la inferior en 3,5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}