En el balance del negocio inmobiliario, el paso de los meses y las nuevas tendencias pospandemia han significado un fortalecimiento de algunos sectores como el industrial o multifamily. Pero no todos los segmentos han tenido la misma suerte, pues el escenario también ha impactado de manera negativa a otros negocios que aún no logran levantarse del todo, como es el caso de los mercados de oficinas y retail.

Así lo reflejan los últimos datos en materia de Tasa de Capitalización -o cap rate- inmobiliario, índice que mide el desempeño obtenido de un activo en un período determinado a partir de una inversión realizada, y que en el caso de los sectores de oficinas y de retail muestra una tendencia al alza que, en términos generales, significa una cosa: una mayor percepción de riesgo entre los inversionistas.

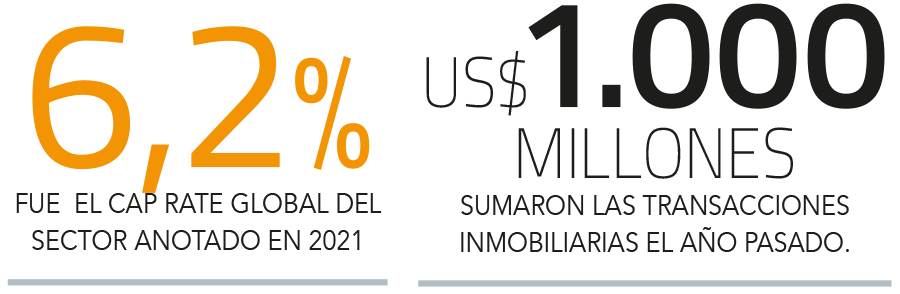

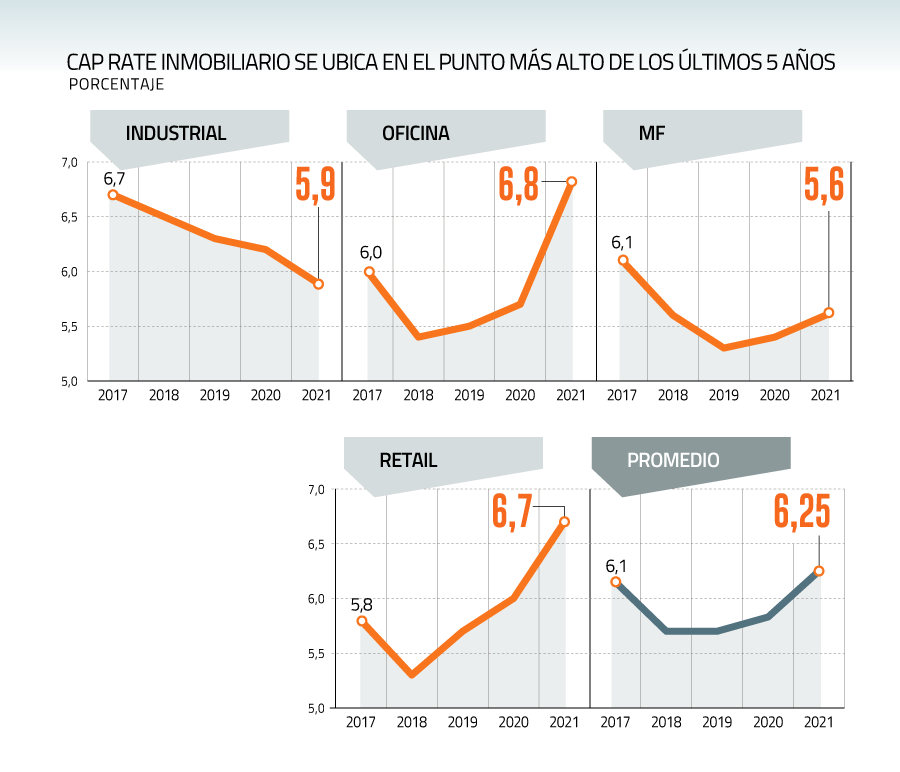

Según el análisis elaborado por la consultora Colliers a partir de las transacciones globales por cerca de US$ 1.000 millones efectuadas en 2021, el cap rate inmobiliario de todas las áreas ha aumentado, y actualmente se ubica en el punto más alto de los últimos cinco años: 6,25%, nivel significativamente más alto que el anotado en 2020 (5,83%) y en 2017 (6,15%).

Según explica Jaime Ugarte, director ejecutivo de la consultora, estas cifras dan cuenta de una baja en el valor de los activos debido al mayor riesgo de inversión, y por ende, una menor demanda, lo que permite que los interesados compren más barato.

En este marco, los mercados de oficinas y de retail figuran como los sectores más impactados y registran el mayor cap rate desde 2015. En el caso del primer rubro, ese indicador se ubicó en 6,8%, el punto más alto de los últimos cinco años.

A juicio del ejecutivo, esto refleja que “los inversionistas están exigiendo una mayor rentabilidad a esta clase activos, ya que con los niveles de vacancia de oficinas actuales ven poco espacio para subir el arriendo en el corto y mediano plazo”. Y respecto del retail, en 2021 este índice alcanzó un 6,7% en comparación al 6% del año anterior.

Factores tras el alza

A modo de ejemplo, en el caso de una oficina a la cual se le asigna un valor de $ 1.000 y que recibe un pago mensual de $ 30, a fin de año generará ingresos por renta por $ 360. De manera que, según la fórmula de cap rate (ingreso anual/valor propiedad; menos contribuciones, seguros, y administración del activo; multiplicado por 100), este índice ascenderá a un 36%.

Código Javascript

Pero si esa misma oficina disminuye su valor a $ 900 y experimenta una alta vacancia a causa de la pandemia, deberá aumentar la renta mensual a $ 40, por lo que la tasa de capitalización subirá significativamente a 53,3%.

En este sentido, un cap rate más alto refleja que los inversionistas están evaluando en forma muy conservadora y le asignan un mayor riesgo a esta clase de activos.

En el caso del ejercicio 2021, este aumento “se debe a diversos factores que se han dado en el país y que han repercutido más en algunos tipos de activos inmobiliarios, impactando en el valor promedio del cap rate”, detalla Jaime Ugarte.

Por una parte, la incertidumbre política ha generado que muchas decisiones de compra se posterguen, mientras que, por otro lado, “el aumento de los impuestos y mayores restricciones en las condiciones de financiamiento, así como el fortalecimiento del dólar también han impactado al mercado inmobiliario”, explica.

El ejecutivo estima que “si Chile vuelve a niveles de crecimiento y responsabilidad fiscal normales, en un par de años más (la Tasa de Capitalización de las oficinas) debería estar en rangos cercanos al 6%”.

Multifamily y sector industrial

En el caso de las viviendas, el cape rate se ha mantenido relativamente estable en los últimos años.

En 2021, esta tasa alcanzó a un 5,6%, no muy diferente a la anotada en 2020 (5,4%) y en 2019 (5,3%). Y a diferencia del ejemplo anterior, un cap rate más bajo se asocia a “que el aumento de precios de estos inmuebles se ha compensado con un alza de valores arriendo”, explica Ugarte.

En este escenario, las proyecciones para este sector son altamente favorables dadas las restricciones bancarias para acceder a la “casa propia”, y las dificultades para realizar nuevos proyectos de gran envergadura, según cuenta, y que ha obligado a gran parte de la población a optar por el alquiler. “(Los inversores) están dispuestos a comprar un cap rate más bajo porque dicen ‘en un año más voy a poder cobrar un alquiler más caro’. Esta tendencia continuará al alza durante 2022, así como los valores de arriendo”, agrega.

En cuanto al sector industrial,el cap rate en 2021 alcanzó un mínimo histórico -5,9%-, por “las proyecciones de ingresos en arriendo, una vacancia baja de cerca del 0%, el crecimiento del e-commerce y la escasez de suelo. Esto, sumado al notable aumento de la demanda de inmuebles en 50% entre el primer semestre de 2020 y el mismo período de 2021. “Creemos que este es un mercado cuyo cape rate debería estabilizarse cerca de 5,6% a fines de año (si es que el financiamiento se empieza a reactivar), concluyó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok