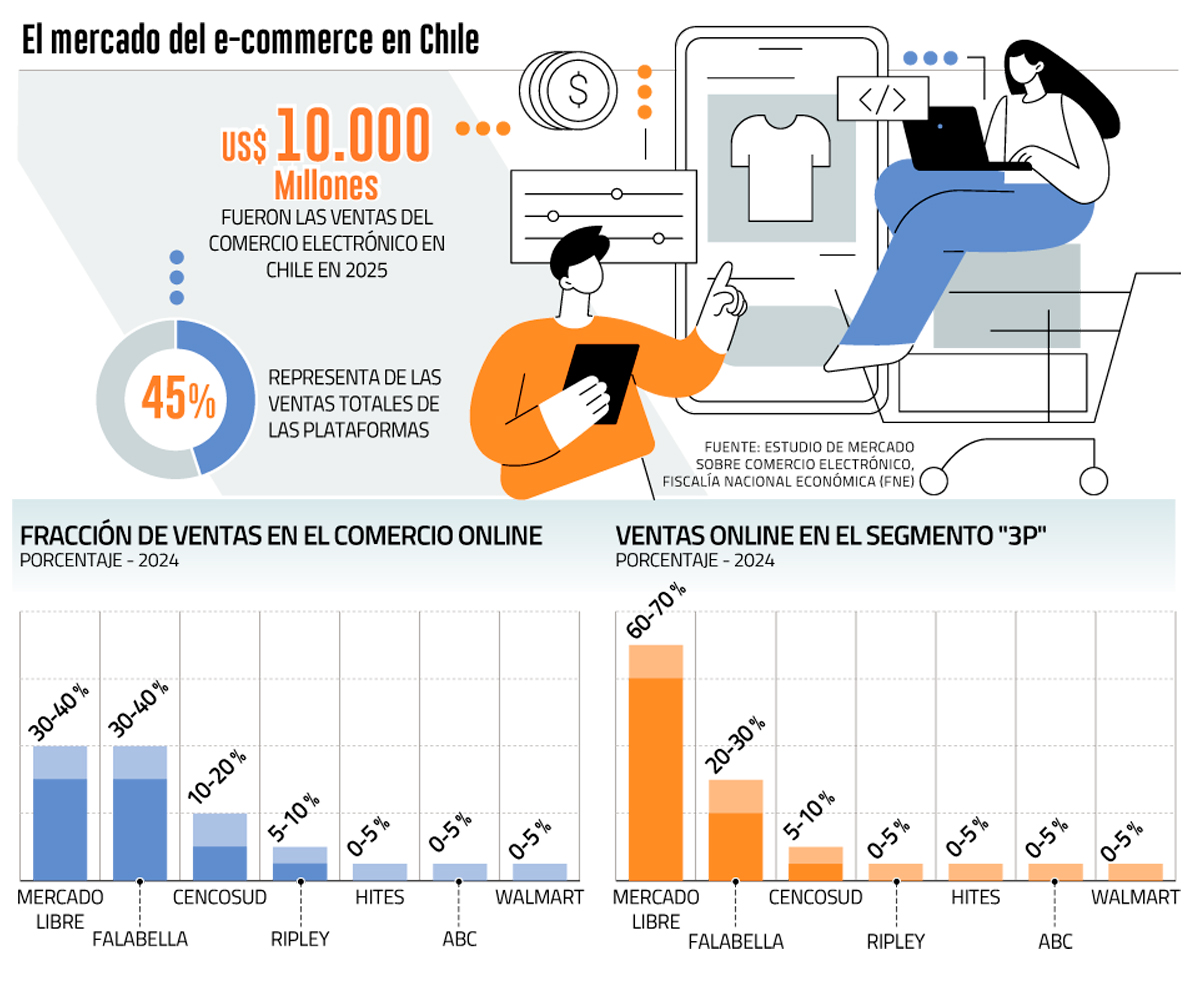

La Fiscalía Nacional Económica (FNE) publicó este martes el informe final del estudio de mercado sobre el comercio electrónico, en el que observó una industria competitiva con ventas cercanas a US$ 10 mil millones durante 2025 -lo que equivale a casi el 3% del PIB nominal.

Con todo, sí recomendó a las principales plataformas que intermedian bienes (marketplaces) adoptar “estándares mínimos de transparencia y predictibilidad en la relación contractual que mantienen con los vendedores que las utilizan como canal de venta (sellers)”.

Pero más allá de las conclusiones en materia de competencia, el informe también realizó un mapeo de todo el sector que, además, permite conocer la magnitud de Mercado Libre en el mercado chileno.

Si bien la plataforma de origen argentino sí publica sus resultados a nivel consolidado -en 2025 tuvo ingresos por US$ 28.900 millones y utilidades por US$ 559 millones-, la firma no revela el desglose por países y es por eso que en los grandes retailers tradicionales existe intriga de la dimensión de la tecnológica en Chile.

Los números de "Meli"

Ahora, la FNE estudió la evolución del mercado a nivel general y sus distintos segmentos, confirmando el liderazgo de “Meli”. La FNE estudió la evolución del mercado, confirmando el liderazgo de Meli. Eso sí, esta entidad descartó hacer un informe que abarcara la totalidad del comercio electrónico en Chile, por lo cual el análisis se centró en los principales actores del mercado nacional, excluyendo supermercados.

Según el informe, la plataforma concentraba entre un 30% y un 40% de las ventas online entre las grandes plataformas del sector al cierre de 2024. Así, se ubica en el mismo intervalo de participación de mercado que Falabella, pero con una diferencia: en 2019, el retailer ligado a las familias Solari y Del Río detentaba más de un 40% de participación, mientras que Mercado Libre no superaba el 20%, lo que muestra el crecimiento sostenido de esta última empresa.

A fines de 2024, detrás de estas empresas sigue Cencosud (10%-20%) y Ripley (5%-10%). ABC, Hites y Walmart no superan el 5%.

El liderazgo de Mercado Libre es más abrumador cuando se ve solamente el segmento “3P”, esto es, cuando una plataforma hace de intermediaria para vender productos de terceros, conocidos en la industria como “sellers”. Esto es llamado por algunos en el sector como el modelo de “marketplace puro”, la especialidad con la que Meli catapultó su crecimiento.

En esa línea de negocios, la firma tenía más del 60% de las ventas a nivel nacional al cierre de 2024. En 2019, superaba el 70%. Más atrás también le siguen Falabella (20%-30%) y Cencosud (5%-10%).

Vale decir que en el segmento “1P”, de venta directa, Mercado Libre no supera el 5% de participación. Ahí sí lideran las multitiendas tradicionales: Falabella (40%-50%), Cencosud (20%-30%) y Ripley (10%-20%).

Las recomendaciones

Luego de todo el análisis, en un comunicado, la FNE concluyó “que el mercado no se encuentra cerrado a nuevos competidores y que entre los incumbentes se ejerce presión competitiva, sin perjuicio de ciertas características que son fuente de riesgos, cuya magnitud podría tender a incrementarse en el futuro”.

Uno de esos riesgos que advirtió la FNE sí tuvo que ver con la concentración de Meli en el negocio 3P: la entidad subrayó que tener este segmento concentrado “puede afectar las condiciones bajo las cuales sellers operan y su capacidad de negociar condiciones comerciales favorables”.

En esa línea, el Fiscal Nacional Económico, Jorge Grunberg, declaró: “Al término de este estudio estamos recomendando a las grandes empresas que operan como plataformas que ofrezcan reglas más claras y predecibles a los vendedores que operan a través de ellas, resguardando que este mercado siga funcionando competitivamente en esta dimensión. Al mismo tiempo, seguiremos monitoreando la evolución de esta industria para evitar que ciertas prácticas observadas lleguen a afectar la libre competencia”.

El informe también mostró el detalle de las comisiones que cada marketplace -entre las empresas líderes- cobraba a sus sellers al cierre de 2025: Mercado Libre tenía las más altas (12%-14%), seguida por Ripley (10%-12%), mientras que Falabella las mantenía en un rango entre 8% y 10%.

Por otra parte, Meli gana en cuanto a los tiempos de despacho más corto (cero a dos días), seguida por Ripley (dos a cuatro días) y Falabella (cuato a seis días).

El consumidor online

Con todo, la FNE recordó que el comercio online explotó en la pandemia, pasando de un 25% a un 56% de las ventas totales (canales online y físico) de las plataformas. Pasado ese peak, la Fiscalía observó que esto se ha estabilizado en torno a un 45%.

Por otro lado, observó que los consumidores del e-commerce a nivel nacional tienen 34 años en promedio. Un 26% pertenece a hogares con ingresos de $ 750 mil o menos, mientras que un 25% vive en hogares con ingresos de $ 2,3 millones o más.

“Esto quiere decir que, en promedio, el usuario de comercio electrónico tiende a ser de mayor ingreso que el promedio de la población”, destacó la FNE.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}