En la última década, Latinoamérica vivió uno de los períodos de expansión más acelerados de su historia reciente. Impulsada por una robusta demanda, mayores precios de los metales y productos agrícolas, y creciente acceso al financiamiento, la región creció 4,2% en promedio entre 2004 y 2013. Este impresionate ritmo de expansión se logró a pesar del revés de la economía global, que comenzó en 2008 y que provocó una caída temporal de 1,3% en el PIB regional en 2009. El crecimiento resurgió con fuerza desde entonces, subrayando la resiliencia de la región a los shocks externos.

Sin embargo, la situación ahora ha cambiado. En los últimos dos años el crecimiento se ha frenado marcadamente. En un lapso de cinco años, el crecimiento del PIB ha pasado de 6,1% en 2010, a muy por debajo de 1% en 2015, con varios países, como Brasil y Venezuela, en recesión. Y las perspectivas no son muy alentadoras en el corto plazo. En los últimos meses, hemos recortado consistentemente nuestro pronóstico de crecimiento para este año y el próximo. En marzo anticipábamos una tasa de 1,9% para la región en 2015 y de 3% para 2016. En junio lo rebajamos a 1,1% y 2,1% respectivamente. Ahora, estimamos que el crecimiento será de 0,3% este año y de 1,4% el próximo.

Hacia atrás

Este abrupto deterioro de las perspectivas de crecimiento obedece a los fuertes vientos en contra que enfrenta la región, incluyendo la caída en los precios de los commodities y la incertidumbre sobre la entrada de flujos de capital. Los precios de las materias primas han experimentado caídas de dos dígitos en 2015, arrastrados por el exceso de oferta, la menor demanda global y el fortalecimiento del dólar, y esperamos sólo una modesta recuperación en 2016. Además, los mercados se están preparando para la primera alza de tasas por parte de la Reserva Federal de EEUU desde 2006, y esto podría tener un costo, haciendo que las monedas locales caigan aún más, particularmente si el endurecimiento de la política monetaria en EEUU es más rápido y fuerte que lo anticipado.

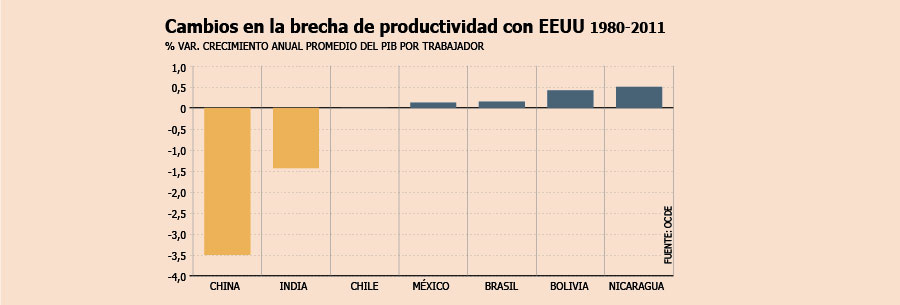

En medio de este contexto, la capacidad de la región para impulsar el crecimiento económico y sostener sus avances sociales va a depender cada vez más de las mejoras en la productividad. La productividad tradicionalmente ha sido baja en la región, y la brecha respecto de las economías avanzadas, incluyendo EEUU, ha seguido ampliándose durante los últimos años, a diferencia de lo que ha ocurrido con varias economías de Asia. En los años '60, el PIB per cápita —un indicador amplio de la productividad laboral— en América Latina representaba cerca de un cuarto del de EEUU, y esta relación ahora ha disminuido a casi un sexto. Un estudio conjunto de la OCDE, CEPAL y el Banco de Desarrollo de América Latina (CAF), estimó que la brecha en la productividad de las economías de Latinoamérica y EEUU aumentó entre 1980 y 2011 a una tasa anual compuesta promedio de 0,4% para Bolivia y Nicaragua. Para Brasil y México, la brecha aumentó en 0,1%. Esto implica que las ganancias de productividad de EEUU fueron casi el doble que las obtenidas en Bolivia y más de 30% más altas que las de Brasil y México. Sólo Chile, reflejando el fuerte impulso del auge en los commodities, y República Dominicana, con sólidas alzas en la productividad de las manufacturas, telecomunicaciones y servicios financieros, lograron cerrar marginalmente la brecha. La situación contrasta drásticamente con los claros progresos registrados por varias economías de Asia. China, por ejemplo, logró estrechar la brecha en la productividad con EEUU a una tasa anual compuesta promedio de 3,5%. Mientras que en 1980 la productividad de EEUU era 125 veces mayor que la de China, en 2011 era sólo 17 veces más grande.

Un menor nivel de ahorros e inversiones de capital son los factores detrás de este débil progreso en la productividad de la región, pero la extremadamente baja tasa que registra el crecimiento de la Productividad Total de Factores (PTF), una medida amplia de la eficiencia de una economía al usar varios factores productivos, también ha tenido un papel central. Las últimas investigaciones de la CEPAL muestran que en países como Brasil, México y Chile, la PTF general fue negativa entre 1998 y 2007. El mismo estudio también reveló que la caída no estuvo distribuida homogéneamente a través de todos los sectores, de modo que mientras la agricultura registró avances, la PTF cayó en las manufacturas y los servicios, particularmente en el retail y el sector mayorista, la industria financiera, seguros y servicios para empresas.

Panorama desigual

Impulsar el crecimiento de la PTF va a requerir eliminar cuellos de botella que perjudican la capacidad de las empresas para invertir y capitalizar inversiones que mejoren la productividad como la investigación y desarrollo (R&D, su sigla en inglés), innovación y desarrollo de habilidades, reducir la informalidad de la actividad económica e implementar reformas estructurales que aseguren un mejor funcionamiento de los mercados de productos, empleo y financieros para lograr mayores niveles de competencia, y la reasignación de recursos productivos hacia actividades más eficientes.

En la actualidad, los avances en la definición e implementación de estas reformas estructurales son muy desiguales a través de los distintos países de la región. Recientemente México se ha embarcado en un ambicioso programa de reformas estructurales en áreas como la energía, telecomunicaciones, mercados financieros, educación y mercados laborales, las que, implemenadas adecuadamente, podrían agregar entre uno y dos puntos porcentuales a su PIB anual. En otros países, se han tomado escasas decisiones sobre procesos de reformas, particularmente en países donde el panorama político se mantiene fragmentado y donde los líderes políticos están cuestionados o desafiados. Como resultado, esperamos mayores contribuciones vía ganancias en la productividad sólo hacia el final del período proyectado en apenas un puñado de economías más orientadas a las reformas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok