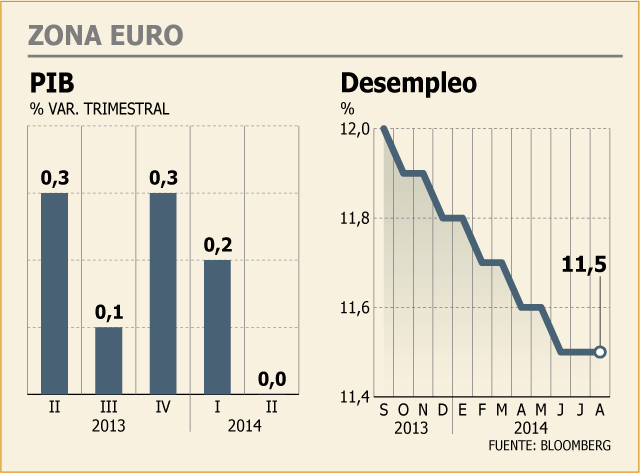

Seis años después de que la quiebra de Lehman Brothers activara un huracán bancario en Europa, y cuatro años después de que esa crisis financiera mutara en una crisis de deuda soberana en la zona euro, Europa corre riesgo de caer en una tercera recesión. El crecimiento económico se frenó en seco en el segundo trimestre y, lo que es peor, el presidente del Banco Central Europeo, Mario Draghi, advirtió a fines de septiembre al Parlamento Europeo que los datos del verano (boreal) habían sido peores de lo esperado.

La situación es complicada. La incipiente recuperación económica apenas había empezado a reducir los niveles de desempleo de la zona euro, que si bien ya no están en máximos de la crisis, siguen en niveles históricamente elevados. La inflación está en niveles peligrosamente bajos, algo especialmente malo para aquellos sectores de la economía demasiado endeudados. Y a ello hay que sumar la guerra comercial y energética con Rusia, el tercer socio comercial de la Unión Europea, algo que no ayuda a apuntalar el crecimiento, al igual que tampoco lo hace la ralentización económica de otras economías emergentes.

Diagnóstico

Sobre el diagnóstico hay bastante consenso: el crecimiento y la creación de empleo no volverán si no regresa la inversión, "una de las grandes víctimas de la crisis", en palabras del propio Draghi. "Desde sus máximos, la inversión empresarial de la zona euro ha caído alrededor de un 20% desde 2008, frente el 15% de la recesión de 1992. No veremos una recuperación sostenible hasta que esto cambie", aseguró el banquero central ante un grupo de empresarios y políticos

el mes pasado. Sin embargo, ahí es donde empiezan las discrepancias entre los miembros de la zona euro. ¿Cómo estimular esa inversión? ¿Nos referimos al sector público, el privado o ambos?, ¿Y si son ambos,

cuánto de cada uno?, ¿Y en qué forma?, ¿Inversión directa, avales o ingeniería financiera?

Compra de activos

De momento, hay cuatro líneas de acción. La primera recae sobre el BCE. Draghi se ha comprometido a garantizar la estabilidad de precios dentro del bloque comprando activos en el mercado secundario. La idea es que esto pueda incentivar a los bancos a conceder más crédito. Sin embargo, el presidente del BCE ha dejado claro que esta no es su última bala, y que, si hace falta, está dispuesto a ir más allá: compras masivas de deuda pública en el mercado secundario. No será fácil convencer a Alemania, pero esa opción no se puede descartar.

Ingeniería financiera

La segunda línea de acción es la esbozada por Jean-Claude Juncker, próximo presidente de la Comisión Europea. El llamado Plan Juncker pretende movilizar hasta 300.000 millones de euros en inversiones públicas y privadas en un plazo de tres años. Según las líneas trazadas por el luxemburgués, la iniciativa no se financiaría con deuda y confiaría buena parte de su éxito a la ingeniería financiera del Banco Europeo de Inversiones: si se da un aval de 1 millón de euros y con eso un banco presta nueve millones, se han "movilizado" diez millones.

Equilibrio fiscal

La tercera línea de acción pasa por buscar un equilibrio fiscal en la zona euro. Es decir: que aquellos países que tengan margen, hagan inversiones productivas o estimulen su demanda interna (disminución de impuestos, por ejemplo); pero que aquellos que no lo tienen reciban más tiempo para cumplir con los objetivos de déficit solamente a cambio de reformas estructurales.

Reformas estructurales

Esa es precisamente la cuarta alternativa de la UE: las reformas estructurales. Estas varían de país en país, pero van desde la eliminación de las barreras artificiales a la creación de empresas, a flexibilizar el mercado laboral o a reducir la morosidad de la administración pública con los proveedores.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok