Los mercados emergentes -incluyendo Latinoamérica- han recuperado en febrero gran parte de las pérdidas que anotaron en el primer mes del año, tras la sobrerreacción de los inversionistas por los dos recortes de estímulos de la Fed estadounidense, que dejaron en US$ 65.000 millones su plan de compras mensuales de bonos.

Dicho esto, el riesgo país de los mercados latinoamericanos ha caído de manera considerable y se acerca a niveles de mayo del año pasado, fecha en la que la Fed anticipara el fin de su plan de alivio cuantitativo.

¿Es esto un anticipo de que se viene un rally en las bolsas de la región? Para el director de Estrategia de BlackRock para la región e Iberia, Axel Christensen, si bien las últimas noticias respecto a Latam no dan sustento a una caída en el riesgo soberano, sí considera que las bajas valorizaciones de los activos financieros tras el complejo mes de enero abren oportunidades en la zona.

Asimismo, el ejecutivo anticipa que en septiembre la Fed habrá retirado completamente sus estímulos, mientras que a nivel local respalda las designaciones de las principales autoridades económicas del nuevo gobierno -Alberto Arenas en Hacienda y Luis Felipe Céspedes en Economía-.

Eso sí, advierte que la bolsa local continuará muy atenta a los detalles sobre el proyecto de reforma tributaria, lo que daría luces respecto de si ha habido una incorporación muy abrupta o no en los precios de los papeles.

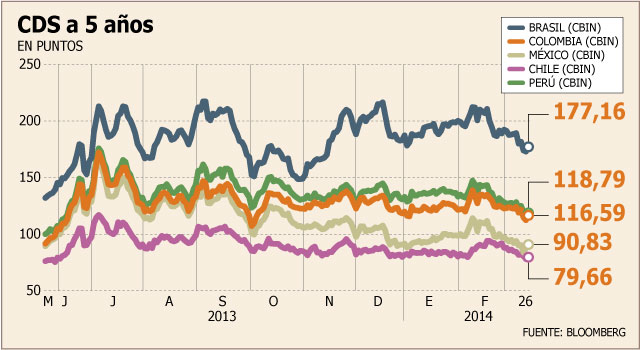

-¿Se ve una menor percepción de riesgo sobre los latinoamericanos?

-Si bien los CDS son un indicador que suele reflejar la percepción de riesgo que hay sobre ciertos países, aquello depende de la liquidez de ese mercado de CDS. Siempre hay que mirarlos con cierta cautela. Ahora, en general hubo un ajuste de mercado, con cambios de spread y alza de percepción de riesgo en los emergentes cuando la Fed dijo que retiraría estímulos en mayo pasado.

En la medida que eso se plasmaba con recortes de compras, la realidad de cada país fue tomando mayor relevancia para determinados precios de mercado. En ese sentido, ha habido cambios más que todo por modificaciones en las percepciones de algunos países.

-¿Entonces el fenómeno no sería generalizado?

-Es que no necesariamente el flujo de noticias para toda la región ha sido mejor como para explicar esta menor percepción de riesgo. Quizá en México, Perú, Colombia y Chile sí, pero en Brasil, Argentina y Venezuela no es tan claro. Las realidades son distintas dependiendo del país.

-¿A qué respondería entonces?

-Hay una percepción de que los precios habían retrocedido demasiado y que quizás puede ser un buen momento para tomar posiciones, en la región y en emergentes en general. Los precios han sufrido caídas muy abultadas, pero también hay que ser muy selectivo, hay países con realidades mucho mejores -como México y Colombia- que otros, como Argentina y Venezuela.

-¿Ya se ha interiorizado en precios completamente el fin de los estímulos de la Fed?

-El efecto de lo anunciado en mayo se ha ido diluyendo, toda vez que las expectativas se van ajustando a la realidad y eso ya se incorpora en precios. Son más bien elementos específicos de cada mercado los que son más relevantes.

-¿Cuándo anticipan que el QE3 llegará a su fin?

-Nuestro escenario base es que la Fed continúe con su reducción uniforme de las compras de activos, a razón de US$ 10.000 millones por reunión, por lo que en septiembre el plan de alivio cuantitativo llegaría a su fin.

-¿Se podría esperar mayor impacto en la bolsa local por la reforma tributaria? ¿O ya está internalizado?

- Mientras no se conozcan más detalles específicos que permitan que los analistas puedan estimar el impacto de la reforma sobre resultados corporativos, es difícil decir que ya está incorporada. Lo que podría haber pasado es que hubo un descuento mayor que se le aplicó a la bolsa frente a la incertidumbre sobre los detalles de la reforma. Si el impacto final es menor al esperado inicialmente, podría incluso generar un efecto positivo en la bolsa.

-¿Qué señal al mercado se da con la designación del equipo económico del nuevo gobierno?

- Arenas y Céspedes son dos profesionales muy serios, con condiciones y experiencia para ejercer bien los cargos. Respecto a la reforma tributaria, mientras más pronto y con mayor detalle den a conocer el tipo de reforma que se hará, mejor. Así, pasaremos de aplicar un descuento por lo incierto, a llevar a precios el efecto más real de la reforma.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok