Asumió hace tres meses como CFO de la compañía y solo un fugaz paso por la acerera CAP lo alejó ocho meses de Codelco. Alejandro Sanhueza (42 años) se desempeñó como gerente corporativo de finanzas durante seis años dentro de la gigante estatal, siendo quien lideró la emisión de bonos en Hong Kong, Australia y Taiwán. Su cercanía con el mundo minero se remonta al 2006, cuando asumió como senior investor en Antofagasta Minerals.

Estar cerca de los fierros, la estrategia y los equipos humanos es lo que más le interesa del mundo financiero. Cuenta que su abuela paterna le enseñó la importancia de la liquidez y de tener una estructura de capital sólida, mientras que el rol del mercado en el desarrollo económico fue la razón que lo llevó a interesarse por el mundo financiero

No es la primera vez que enfrenta la coyuntura de liderar las finanzas de una compañía con estrechez financiera. Estuvo más de 11 años en Antofagasta Minerals, donde le tocó vivir un periodo de fuerte caída del precio del cobre que los obligó a pagar las finalizaciones (pago por diferencial de precio). “En este mercado siempre tienes muchas ventanas abiertas, y si el precio baja rápido tienes que pagar toda la caja que te habían adelantado”, explicó.

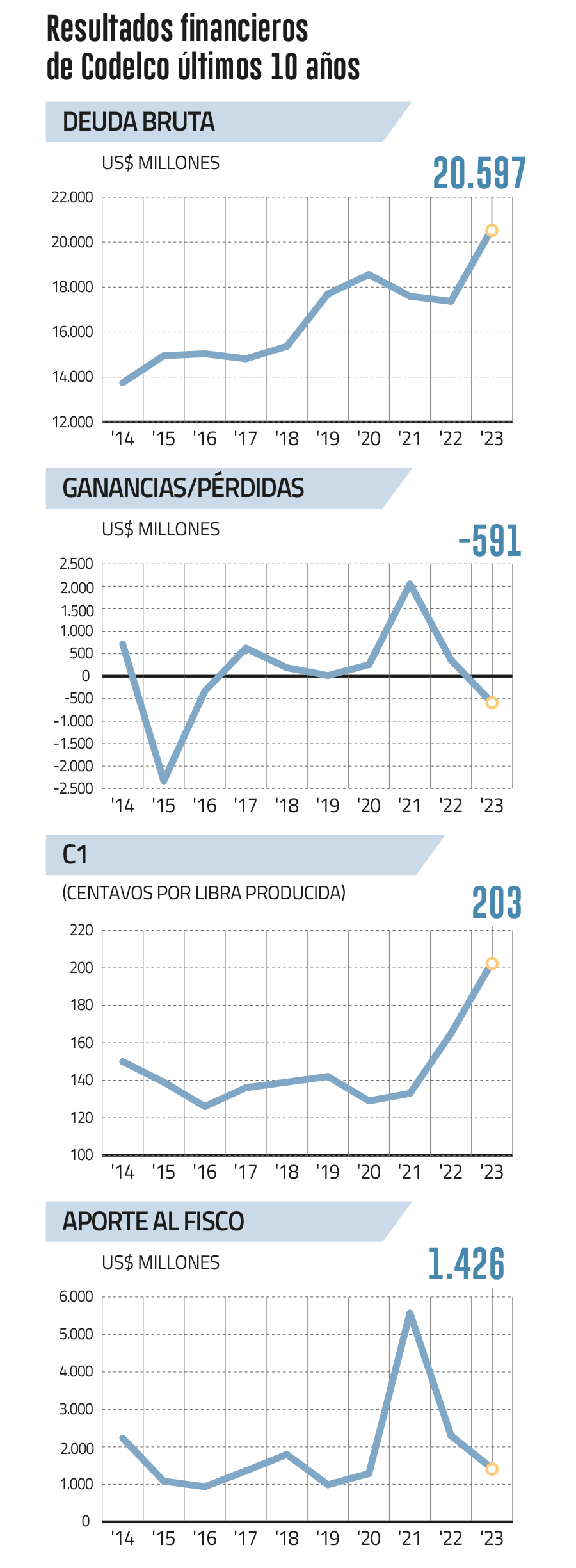

Con todo ese expertise en el currículo, hoy el CFO de Codelco se enfrenta a uno de los mayores desafíos de su vida, navegar en una compañía con pérdidas por USS$ 541 millones, deuda neta por US$ 20.500 millones y un apalancamiento de 5,5 veces. Actualmente, la minera paga US$ 800 millones en intereses por año y, reconoce, que “con problemas de liquidez se toman decisiones económicamente equivocadas”.

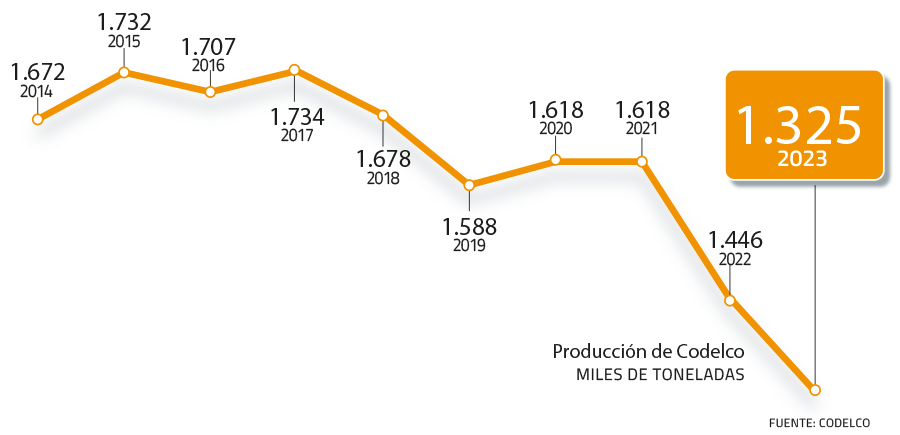

El problema de la estatal es en gran parte el estrés del desarrollo -y atraso- de sus proyectos estructurales: El Teniente, Andina, Chuquicamata y Salvador. A pesar de que la productividad está en el peor nivel de los últimos 25 años y recién proyectan que el 2030 retomará sus niveles históricos de producción, las últimas semanas ha recibido buenas noticias. Los US$ 4,34 en que cotiza la libra de cobre (cierre de ayer) le ha permitido al mercado proyectar ganancias sobre los US$ 500 millones para este año.

Sanhueza explica que las dificultades que enfrenta son coyunturales y mira con entusiasmo el futuro; está convencido en la rentabilidad de los proyectos. Comenta que en el largo plazo habrá una mayor demanda del cobre, mientras la oferta será cada vez más escasa a nivel mundial.

Una deuda en ascenso

-El mercado proyecta que en 2030 Codelco tendrá US$ 30 mil millones de deuda neta. ¿Cuál es la estimación interna?

- Codelco está en una fase refundacional en la que tenemos que hacer grandes inversiones. Obviamente eso pone presión en nuestra deuda, pero cómo evolucione va a depender de varios factores: lograr ir desfasando proyectos, ser eficientes en la construcción de estos proyectos y una buena performance operacional. El desafío es hacer que esta compañía, que en un periodo corto tiene que financiar proyectos largos, mantenga su deuda en niveles razonables

¿Cuáles serían esos niveles razonables?

- Eso depende de la generación de caja, porque con buen Ebitda tienes una capacidad de endeudamiento mayor. Sin duda que es desafiante, pero estamos haciendo todos los esfuerzos por el lado de las operaciones de mejorar nuestro Ebitda. Para eso tenemos que mejorar el uso de nuestros activos, es decir, que podamos procesar más (cobre) usando los mismos recursos.

- Con una deuda neta actual de US$ 20.500 millones ¿Qué cifras exactamente proyectan?

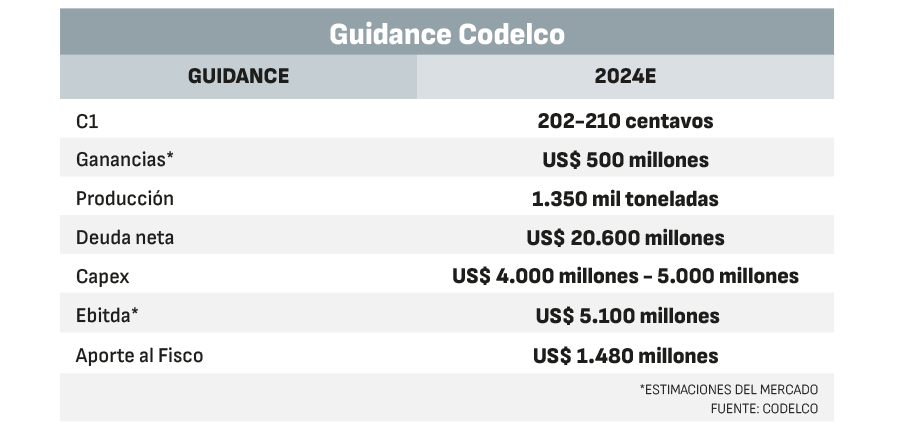

- No publicamos proyecciones a largo plazo, pero para este año esperamos que la deuda se mantenga en niveles relativamente similares. El 2024 ya está bien financiado, de haber algún aumento de deuda va a ser para prefinanciar el 2025. Por lo tanto, la deuda neta no se debiera ver materialmente afectada, tal vez con un pequeño up side que va a depender de nuevo de cómo vaya el año.

El Ebitda del 2023 fue de US$ 4.200 millones ¿Este año se situará en un ratio similar?

- No damos guidance de Ebitda, pero si piensas que vamos a tener un costo similar al del año pasado y que tendremos una mayor producción, debiéramos pensar en un Ebitda mayor que el año 2023.

¿A qué se debe la disminución del Ebitda en un 25% el año 2023 respecto al 2022?

- Hemos bajado fuertemente la producción y eso tiene un impacto directo en nuestros costos. En la medida que vayamos retomando los niveles de producción, estos indicadores se irán normalizando: mejora la producción, mejora nuestra rentabilidad, mejora nuestro Ebitda y nuestra capacidad de tomar más deuda se incrementa.

Moody ́s y Fitch Ratings bajaron su nota crediticia a finales del año pasado ¿Cuánto están pagando en intereses?

- Cerca de US$ 800 millones al año estamos pagando en intereses y eso fue lo que impactó en la última línea.

¿Están buscando nuevas formas de financiamiento?

- Siempre estamos buscando diversificar nuestras opciones de financiamiento. Mayoritariamente, nuestra deuda está en el mercado de bonos en distintas jurisdicciones, pero también estamos trabajando con créditos bancarios y otras alternativas que nos permitan recurrir a distintos bolsones de liquidez. También hay otras formas menos tradicionales que son estas asociaciones público privadas, donde ellos se asocian con nosotros e incurren en los gastos de exploración, mientras nosotros ponemos las propiedades y después tenemos un joint venture.

El año pasado Cesco advirtió riesgos de insolvencia en caso de que sus proyecciones no se cumplan.

- Codelco hoy por hoy no tiene riesgo de insolvencia. Tenemos las mayores reservas y recursos del mundo, el apoyo del Estado y proyectos que son rentables, que van a aportar por los próximos 50 años. Hablar de insolvencia en una empresa como ésta me parece pesimista.

Codelco cerró el 2023 con un apalancamiento (deuda/ebitda) de 4,9 veces ¿Cuál es la meta de apalancamiento?

- No estoy pensando mucho en eso, estoy enfocado más bien en cumplir mi rol de CFO que es lograr financiar estos proyectos.

Respecto al acuerdo SQM-Codelco en el Salar de Atacama, ¿los ingresos de esa filial pasarán por los flujos de caja de la compañía estatal?

- Pasan por Codelco, igual esta filial paga muchos impuestos y esos van al estado. Pero vamos a recibir una parte de los ingresos a partir del 2030, donde recién comenzará el efecto fuerte en métricas financieras, ya que ahí nosotros consolidaremos esa filial de litio.

Dura autocrítica de Pacheco por Codelco: "Somos una empresa pesada, una empresa lenta" que tiene "que acelerar sus procesos de toma de decisiones"

Caída de la producción

Hace unos días, el presidente ejecutivo, Rubén Alvarado dijo: “estamos en la parte más profunda de un valle productivo”. ¿Cuándo saldrá Codelco de ese “valle”?

- Tenemos bastante convicción de que el 2023 fue el peor año en términos de producción (1,3 millón de toneladas). Esperamos volver a las 1,7 millón de toneladas de cobre hacia finales de la década, el desafío está en volver lo más rápido posible.

El Ministerio de Hacienda hace sus estimaciones para el presupuesto con un cobre de US$ 3,86. Esta semana los analistas de Citi proyectaron un cobre a US$ 4,53 para el cuarto trimestre ¿Qué precio utilizan ustedes?

- Ninguna minera hace pública sus estimaciones de precios, pero son un poco más pesimistas que las que me acabas de mencionar.

- ¿Cómo se les ajustaría positivamente los ingresos al tener un precio sobre US$ 4 la libra?

- Por cada diez centavos que sube el precio del cobre, nuestros ingresos aumentan en US$ 300 millones al año.

Disminución de costos

Proyectos como El Teniente, Chuquicamata y Ministro Hales han presentado diversas dificultades que afectaron directamente la productividad. ¿Cuál ha sido el costo de esos estancamientos?

- El costo se ve reflejado en la baja producción y el aumento de los costos. Nosotros pasamos de US$ 160 centavos la libra de cobre a US$ 200 centavos. Ese es el impacto que ha tenido el retraso de nuestro proyecto.

Según los resultados anunciados por Codelco, ese costo será similar para este año, específicamente alrededor de los US$ 206 centavos

- Hacia finales de esta década debiéramos volver al segundo cuartil de costos y estamos haciendo varios esfuerzos para lograrlo. Lo importante es aumentar la producción y por eso es tan necesario acelerar la vuelta a la producción de régimen que tiene esta compañía.

Más allá de la productividad, ¿con qué ejemplos concretos están intentando bajar los costos estructurales?

- La primera es hacer que nuestros proveedores sean eficientes en su contrato y al mismo tiempo eficientar los propios. ¿Qué significa eso? Mejorar las condiciones comerciales y generar mayor tensión competitiva. Eso nos va a permitir tener mejores contratos. Pero también tenemos que ser capaces de hacer más con lo mismo.

¿Hay alguna cifra que le quite el sueño?

- La performance operacional. Los factores claves que tenemos que mirar es nuestro performance operacional y cómo desarrollamos los nuevos proyectos, que seamos capaces de hacer la entrega de valor que hemos prometido. Si operacionalmente andamos bien, si entregamos el valor que hemos prometido, el resto se soluciona.

Las definiciones y refrentes

Sus mentores en el mundo de las finanzas:

Tengo varios. Pensando en la carrera académica, mis referentes fueron Francisco Rosende en la Universidad Católica y Eugene Fama en la Universidad de Chicago. También he tenido varios jefes a los que he podido observar, de los que he podido aprender. Todos tienen como un componente común la búsqueda de la excelencia a través del rigor del conocimiento, ser disciplinados en hacer las cosas y obviamente un comportamiento ético intachable.

Indicadores externos que sigue y que son claves para su trabajo:

Obviamente en este negocio de commodities el indicador externo principal es el precio del cobre y todos los factores que inciden en él, porque para que se mueva el valor del cobre tienes que mirar, por ejemplo, el crecimiento de la economía, el crecimiento de China, ver la penetración de los autos eléctricos y de las energías renovables. Por el lado de la oferta también hay factores cruciales: ¿Qué proyecto importante viene en el mundo? ¿Viene más cobre? ¿Va a haber escasez de cobre?

Indicadores que miden la temperatura de una empresa:

Dentro de la minería está el C1 (costo incurrido directamente en la producción de cobre que excluye gastos no operacionales). En la minería uno compite por cómo te posicionas en la curva de costo, qué tan eficiente eres. Al final el precio es una variable que tú no controlas, lo que sí controlas son tus estructuras de costo y cómo estás respecto a tus pares. Entonces, ver cómo tú estás en el C1 es algo que es muy relevante en este negocio. Pero hoy Codelco está en un momento bastante refundacional en que estamos construyendo proyectos que van a durar los próximos 50 años, siendo los indicadores de rentabilidad de proyectos súper relevantes.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok