Wall Street desafió todos los pronósticos en el primer semestre. El S&P500 logró un alza de 10%, a pesar de la guerra en Irán, el cierre del estrecho de Ormuz durante cuatro meses y un barril de petróleo por sobre los US$100 por varias semanas.

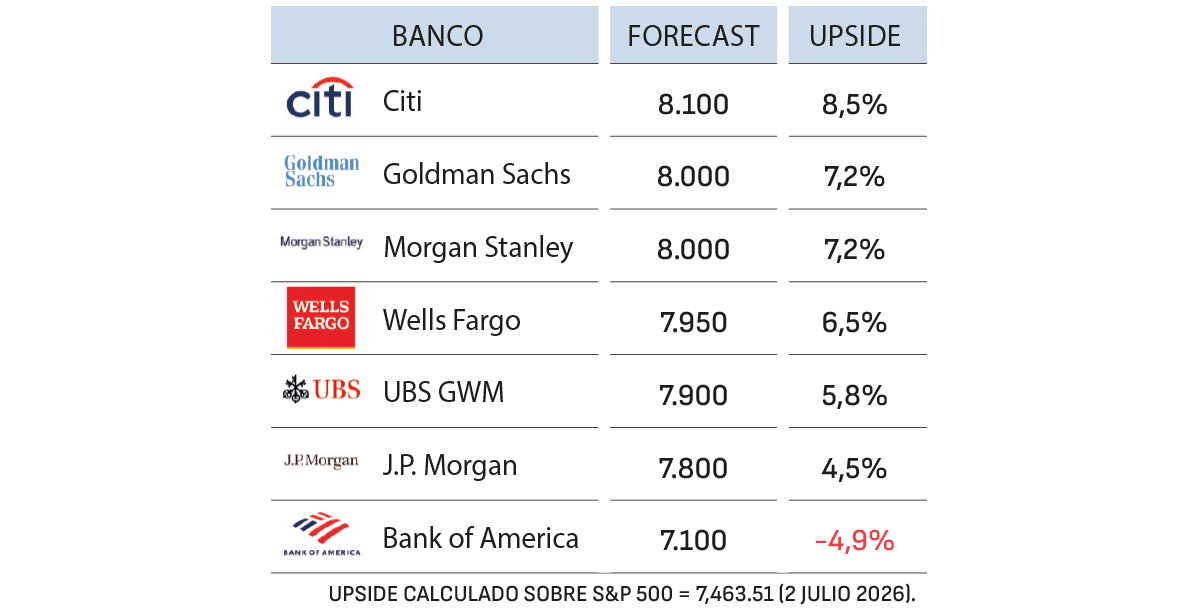

Aunque las negociaciones entre EEUU e Irán aparecen estancadas, el mercado parece decidido a poner la guerra y su riesgo inflacionario en el retrovisor. Las apuestas para la segunda mitad del año son, si se consideran los riesgos, optimistas. Goldman Sachs elevó su meta de cierre de año para el S&P500 a 8.000 puntos, Citi apunta a 8.100, y Ed Yardeni, el más optimista de los estrategas, proyecta 8.250 puntos, lo que implicaría un rendimiento de 27% para 2026.

La continuidad del rally tiene un hilo conductor: la pregunta de si la Reserva Federal subirá o no la tasa de interés. Un escenario muy distinto al de inicios de año, cuando se proyectaban recortes. “Estamos postergando nuestro pronóstico para el próximo recorte de la Fed desde diciembre de 2026 hasta la segunda mitad de 2027”, escribe Ryan Sweet, economista jefe global de Oxford Economics, apuntando al tono hawkish del comunicado que siguió a la última reunión.

En la reunión de junio, la primera presidida por Kevin Warsh, el FOMC elevó su proyección mediana de la tasa de referencia para fin de año de 3,4% a 3,8%, lo que implica al menos un alza desde el rango actual de 3,5%-3,75%. “La Fed relajó más de lo que debía en 2025 y comienzos de 2026. Ahora los mercados quieren que deshaga algunos de esos recortes”, resume Jurrien Timmer, director de macro global de Fidelity.

Pero Sweet cree que el mercado está exagerando sus expectativas de alzas. No es el único: analistas de Morgan Stanley y Natixis, entre otros, también consideran que las lecturas sobre la Fed son exageradamente hawkish. Aunque sus argumentos son más bien económicos —esperan una desaceleración en el segundo semestre—, hay que tener en cuenta también un factor político: las elecciones legislativas de noviembre. Un alza de tasas antes de los comicios aumentaría la presión de la Casa Blanca sobre la Fed.

A eso se suma una nueva fuente de volatilidad. La eliminación del forward guidance, por deseo de Warsh, promete que cada cifra tendrá mayor capacidad de mover precios. La duda sobre qué tan restrictiva está dispuesta a ser la Fed bajo su mando mantendrá a los participantes del mercado al filo de sus asientos.

Cuatro fuerzas determinarán cómo se resuelve esa pregunta y, con ella, la extensión del rally.

La primera es la propia dinámica entre inflación y crecimiento. Un alza de tasas en respuesta a una economía en expansión sería digerible para las acciones; una forzada por expectativas de inflación desancladas, no. El dato de empleo de junio complicó la lectura: la economía creó apenas 57.000 puestos, la mitad de lo esperado, con revisiones a la baja por 74.000 empleos en los dos meses previos. Pero el enfriamiento del empleo no necesariamente frena a la Fed. “Un reporte laboral más débil enfría la idea de que la economía estadounidense está sobrecalentada. Sin embargo, seguimos pensando que el FOMC mantendrá su postura hawkish”, advierte Capital Economics.

La “chipflation”

La segunda fuerza es lo que analistas de Morgan Stanley bautizaron como “chipflation”. La acelerada construcción de centros de datos y la insaciable demanda de las grandes tecnológicas para el desarrollo de la IA han multiplicado por seis el precio de los chips de memoria en un año. También hay presión sobre otros componentes y sobre el precio y disponibilidad de la energía. Apple, Microsoft, Sony y Lenovo son algunas de las empresas que ya han anunciado alzas de precios en productos como laptops, consolas y smartphones.

“Lo que comenzó como un cuello de botella en la infraestructura de la IA se está extendiendo ahora a los márgenes, la asequibilidad de los dispositivos, los costos de la nube, la inflación y las políticas”, afirmó Morgan Stanley en un informe que advierte una nueva fuente de “preocupación macroeconómica”. Warsh insistió la semana pasada en que la IA generará fuerzas deflacionarias, gracias a un esperado aumento de la productividad. Pero ese efecto tendrá que esperar: en el corto plazo, advierte Timmer, el despliegue de IA tiene un impacto “claramente inflacionario”. Con la inflación PCE en 4,1%, cualquier presión de precios respaldará el argumento para que la Fed inicie un ciclo de alzas.

Estrecho de Ormuz

Por esa vía, el destino del Estrecho de Ormuz seguirá presente en la agenda de los mercados. El precio del petróleo cayó aceleradamente tras la reapertura del paso, aunque el tráfico por la zona todavía no recupera los niveles previos a la guerra. Los 60 días de negociación que estableció el memorándum de entendimiento expiran a mediados de agosto.

Si Washington y Teherán no alcanzan un acuerdo o no extienden las conversaciones, y el estrecho vuelve a cerrarse, el crudo retomaría las alzas que, como quedó demostrado con el primer cierre, se transfieren rápidamente al precio de los combustibles, también en EEUU.

Pero ya en el primer semestre el mercado aprendió que la economía global puede capear con facilidad un alza del petróleo. De ahí que un eventual nuevo cierre, siempre que sea temporal, podría no ser una fuente de volatilidad mayor.

Resultados corporativos

Más determinantes serán los resultados corporativos, la cuarta fuerza y sobre la que se justifican las proyecciones más optimistas para el rally. John Butters, analista senior de resultados de FactSet, destaca el buen momento de las empresas del S&P500. El mercado proyecta un crecimiento de 23,1% en las utilidades del segundo trimestre, que empezarán a publicarse a mediados de julio. De cumplirse, sería el segundo trimestre consecutivo con un alza por sobre 20% y el séptimo con crecimientos de dos dígitos. Para el tercer y cuarto trimestre, las proyecciones apuntan a 26,7% y 24,3%.

Es un ritmo exigente, concentrado en los beneficiarios de la infraestructura de IA, y el margen de error se ha estrechado: las empresas que decepcionan las estimaciones caen en promedio 3,9% frente al índice.

El primer semestre dejó una gran lección: mientras las utilidades sigan creciendo y sus proyecciones se ajusten al alza, los mercados están dispuestos a mirar a través de las crisis geopolíticas. Por ahora, son las utilidades y la Fed las que fijan el rumbo del rally.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}