Hay dos ideas instalándose en el mercado: la diversificación de portafolios amenaza con presionar más al dólar; y el capital pasará de los constructores de la IA a las empresas que comiencen a aplicarla.

Ambas ideas tienen consecuencias para los mercados y estarán presentes en la agenda para la próxima semana. Comencemos por la IA. Inversionistas en un panel del Foro de Qatar, transmitido por Bloomberg, advirtieron que tras invertir en las empresas que construyen la infraestructura de la IA, sus prioridades ahora están en su aplicación. Ya sea en firmas que están aplicando exitosamente la tecnología, o que tienen el potencial de mejorar exponencialmente su negocio usando IA generativa.

Si dicha tendencia se confirma, es de esperar un menor apetito por acciones de empresas de semiconductores como Nvidia y otras de las siete magníficas.

Es una idea para tener presente cuando Nvidia reporte sus resultados de cierre de año fiscal el próximo mayo 28. Actualmente, Nvidia tiene una calificación promedio de “comprar” y un precio objetivo US$164,84.

En una de sus declaraciones más polémicas, Jensen Huang, CEO de Nvidia, hizo un llamado a la Casa Blanca a flexibilizar las restricciones a las exportaciones de semiconductores. Huang reconoció que, como resultados, la participación de mercado de Nvidia en China cayó de 95% a 50%. Las restricciones estadounidenses, dijo Huang, lo único que lograron fue que China acelere su desarrollo tecnológico, fabricando sus propios semiconductores de alta gama.

Sin duda, los inversionistas querrán escuchar más del impacto de la guerra comercial en Nvidia, además de nuevos planes e inversiones, cuando Huang realice su conferencia tras la presentación de resultados.

Impuestos, déficit y dólar

El mismo día de la presentación de Nvidia, la Fed publica la minuta de su reunión de mayo. Pero desde entonces varios eventos han cambiado las expectativas del mercado: la tregua arancelaria con China, una inflación más moderada a la prevista, la depreciación del dólar y el recorte de calificación soberana a EEUU por Moody’s.

En respuesta, varios numerosos banqueros centrales han sugerido que la Fed podría mantener las tasas sin cambios al menos hasta septiembre.

Ante estos ajustes, el foco de los inversionistas ha girado hacia la salud fiscal de EEUU y el dólar. La semana comenzará con el Presidente estadounidense celebrando la aprobación de su plan de recorte de impuestos en la Cámara de Representantes. Wall Street estará cerrado el lunes 26 por feriado (Memorial Day), por lo que la reacción se reflejará en el mercado cambiario. Los recortes de impuestos amenazan con abultar un déficit que ya supera el 6% del PIB.

“Tiene sentido mantener exposición a Estados Unidos… pero no estar 70% invertido allí”, escuché decir esta semana a un analista. La mayor diversificación en los portafolios implica una demanda más débil por dólares, lo que añade presión bajista sobre la divisa. El banco suizo UBS reportó recientemente que sus clientes de alto patrimonio en Asia están reemplazando parte de sus tenencias en dólares por bitcoin y oro como activos-refugio preferidos.

En este contexto, Wall Street recibirá información clave la próxima semana. Además del segundo cálculo del PIB del primer trimestre, que se espera confirme una contracción de 0,3%; EEUU reportará cifras de órdenes de bienes durables (martes 27) de abril, y el índice de confianza de los consumidores de mayo medido por el Conference Board.

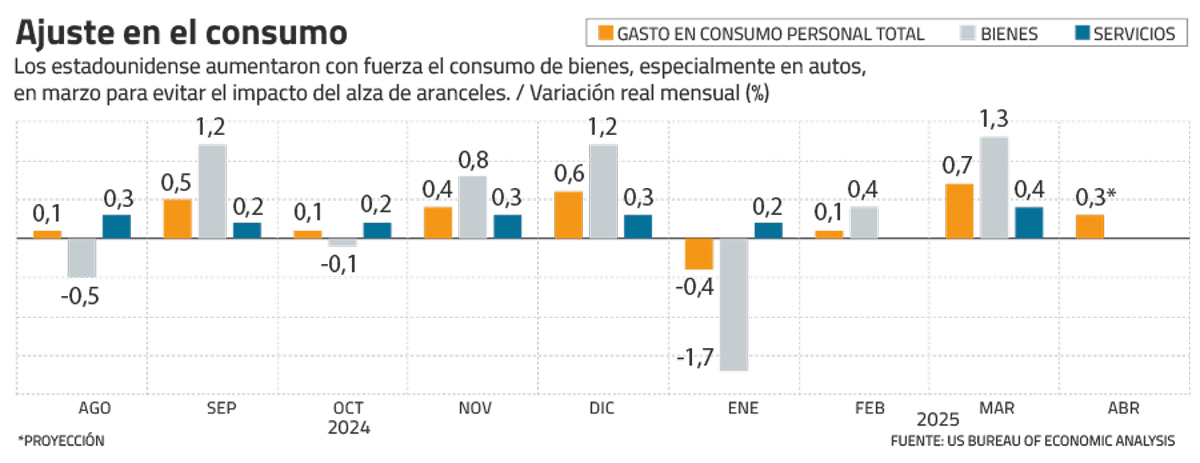

Pero el foco estará en los reportes de ingreso y gasto personal de los consumidores, acompañados del índice de precios ligado al consumo (PCE), a publicarse el viernes 30. Con la Fed en pausa, y expectativas de que el PCE confirme una moderación de la inflación, el foco está en el consumidor.

Son cifras correspondientes a abril, cuando estaba vigente el arancel de 145% a los productos chinos. Analistas anticipan que se reportara una contracción de 0,1% del consumo personal. Se trataría de la primera contracción mensual desde marzo 2023. Pueden esperar que haya un desglose de las cifras en búsqueda de pistas de los sectores más afectados. Una baja importante en el gasto servicios encendería las alertas respecto al impacto de la incertidumbre en los consumidores y una desaceleración de la actividad.

Segundo trimestre

En lo local, el INE publicará cifras de abril hacia el final de la semana. Tras el crecimiento mayor al esperado a inicios de año, el mercado pondrá atención a las señales sobre el arranque del segundo trimestre. Mientras las proyecciones anticipan que el desempleo se mantenga en 8,7%, para los demás índices se apunta a desaceleración. Analistas anticipan que la producción de manufacturas se contrajo 1,1% anual en abril, y la producción de cobre creció 4% tras el salto de 9,1% en marzo.

Con la campaña electoral en marcha, tanto oficialismo como oposición estarán a la espera de que las cifras les ayuden a fortalecer sus agendas.

Vale seguir de cerca...

- Crecimiento en la región: Perú (martes 27) y Brasil (viernes 30) publican su PIB del primer trimestre.

- Inflación en Europa: Francia (martes 27) y Alemania (viernes 30) reportarán su primera estimación para la inflación de mayo. Una desaceleración será bienvenida ante las expectativas de más recortes de tasas de parte del BCE.

- Dudas en Japón: La reciente presión sobre los bonos japoneses crea un escenario especial para la colocación a deuda a 40 años agendada para el miércoles 28.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}