El Banco Central se hizo eco en el Informe de Política Monetaria (IPoM) de los mayores precios que se están percibiendo en el país. Y, contra todos los pronósticos -tal cual ocurrió en junio-, subió las proyecciones de inflación de corto plazo de manera importante por el fuerte dinamismo del consumo, la depreciación idiosincrática del peso, los mayores precios internacionales de los combustibles y una oferta global y local que aún no logra reponerse del todo.

En el escenario central, el reporte dado a conocer hoy consideró que la inflación culminará el año en 5,7% (4,4% en junio), manteniéndose en cifras por sobre 5% durante la primera mitad de 2022 debido también al alza del componente volátil de los precios de la energía y los alimentos. Estos niveles no se observaban en el país desde fines de 2014.

La medición subyacente, de la cual da cuenta el Índice de Precios al Consumidor (IPC) descontados los productos volátiles, también se revisó al alza respecto de junio, proyectándose que se ubicará en 4,7% hacia diciembre y que alcanzará su máximo hacia mediados del 2022, cuando su variación anual se acerque a 5,5%.

Un cuadro que se condice con el aumento de 75 puntos base que decidió este martes el Consejo del ente emisor para llevar la tasa de política monetaria a 1,5%.

"La importancia de mantener las expectativas de inflación ancladas a la meta del Banco Central y evitar un deterioro adicional muy costoso para la economía es evidente. Un escenario en que ello no ocurriera requeriría de respuestas drásticas de la política monetaria. El Banco Central actuará en concordancia con su mandato de controlar la inflación, tarea que será menos costosa para la economía en la medida en que otros actores contribuyan a restaurar los equilibrios macroeconómicos que se han perdido durante la pandemia", planteó el IPoM.

Te puede interesar: La inflación volvió a ser en julio más alta para el grupo de ingresos más bajos de la población

El impacto del alza del dólar

"El carácter idiosincrático de la depreciación del peso lleva a que su traspaso a la inflación sea mayor", dijo el banco.

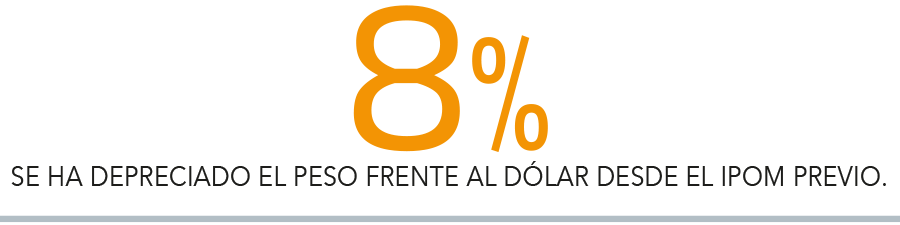

En los últimos meses, el peso ha perdido valor tanto respecto del dólar como de canastas multilaterales de monedas. Así, comparado el cierre estadístico de este IPoM y el anterior, la paridad peso/dólar ha aumentado del orden de 8%.

La depreciación del peso en términos reales también ha sido "significativa", con un Tipo de Cambio Real (TCR) que ha aumentado algo más de 11% en lo que va del año.

El ente emisor recordó que el tamaño del coeficiente de traspaso promedio del tipo de cambio nominal a la inflación es mayor cuando el movimiento de la paridad proviene de shocks idiosincráticos a Chile -como el actual- versus uno relacionado con factores globales.

Como referencia, las estimaciones muestran que un aumento de 10% del tipo de cambio nominal se asocia, un año después, a un incremento de la inflación del orden de 2,5% cuando responde a un shock idiosincrático (0,5% cuando responde a un shock global).

En todo caso, el banco estima que la desaceleración de la demanda generada por el retiro de las políticas de estímulo fiscal y monetario, entre otras cosas, llevará la inflación a converger a 3% en el horizonte de política de dos años.

Te puede interesar: Zahler: "No toda la inflación que estamos viendo se debe al exceso de gasto"

Así, luego de alcanzar su máximo entre fines de este año y comienzos del próximo, la variación anual del IPC comenzará a descender para ubicarse en valores por debajo de 4% hacia el cierre de 2022 y del orden de 3% para el mismo período de 2023.

En el escenario central, la autoridad monetaria también supone que la política fiscal iniciará una trayectoria de convergencia hacia cifras de gasto y déficit acordes con la regla de balance estructural, coherente con lo estipulado en el Informe de Finanzas Públicas y lo recomendado por el Consejo Fiscal Autónomo.

Desviaciones respecto de esta trayectoria, dijeron, serán particularmente relevantes para la política monetaria, no solo por los impactos que la política fiscal tiene en el gasto privado, sino también por sus implicancias sobre las variables del mercado financiero, en particular la evolución de las tasas de interés de largo plazo y el tipo de cambio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok