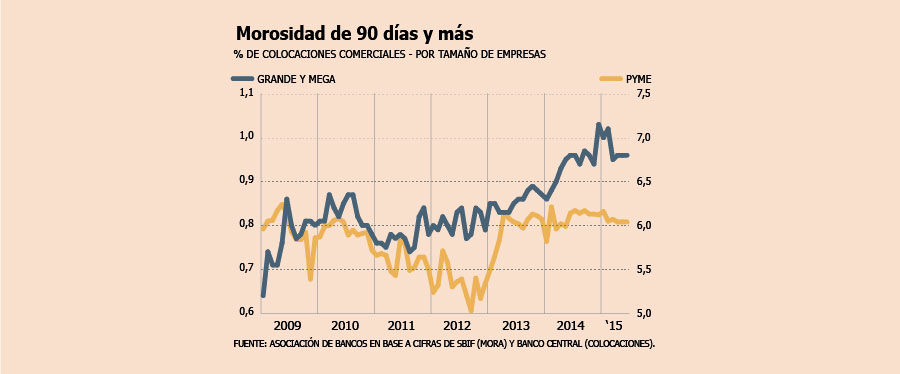

Según el último reporte de la Asociación de Bancos e Instituciones Financieras (ABIF), si bien la morosidad de 90 días y más de los créditos comerciales se ha mantenido relativamente acotada los últimos meses, sí ha mostrado una tendencia al alza al ser comparado con los últimos años.

"El aumento de la morosidad antes mencionado ha estado concentrado en las empresas de mayor tamaño, mientras que el indicador se ha mantenido constante en las empresas pequeñas y medianas. No obstante, la eventual prolongación del ciclo vigente podría inducir a un deterioro más marcado de los indicadores de pago", consigna el reporte.

El impacto que podría tener esto en el sector no es menor, considerando que según los datos de la Superintendencia de Bancos, a junio de este año, "las colocaciones comerciales, explican el 59,36 % del total de los préstamos".

En la misma línea, Ricardo Matte, gerente general de la ABIF, recordó que el Informe de Estabilidad Financiera (IEF) del Banco Central más reciente, destaca el aumento del incumplimiento en construcción (particularmente obras civiles) y pesca.

Sobre las razones que llevan a las empresas a pedir un crédito, el ejecutivo comentó que "la principal es el financiamiento de capital de trabajo. En efecto, según la última Encuesta Longitudinal de Empresas del Minecon (de 2013), el 63% de las empresas que tomaron un crédito nuevo respondió que la razón principal por la cual tomaron el crédito fue para capital trabajo, seguido por el financiamiento de inversiones en activos fijos (25%) y refinanciamiento (8%)".

Las medidas

En este escenario de menor actividad económica, la industria financiera ha debido tomar medidas, como por ejemplo manejar "con cautela el riesgo de crédito de la cartera comercial. En primer lugar, la industria ha aumentado considerablemente el nivel de cobertura de las provisiones", dice el documento.

A lo anterior se suma que el principal factor tras los reajustes de los estándares de aprobación es el entorno económico actual y sus perspectivas, así como el nivel de riesgo de la cartera comercial.

Ricardo Matte: Existe un grado no menor de incertidumbre sobre crecimiento de la economía

-¿Cómo están viendo el panorama para las colocaciones a empresas, en lo que queda de 2015?

-¿Cómo están viendo el panorama para las colocaciones a empresas, en lo que queda de 2015?

-La actividad de la banca es el reflejo de la economía, situación que queda patente en el bajo dinamismo de las colocaciones comerciales en el último tiempo. En este sentido, y considerando que las perspectivas de crecimiento económico no han logrado repuntar, previéndose que para este año el crecimiento se mantendrá en niveles bajos en términos históricos, es probable que el crecimiento en el crédito comercial se mantenga en los rangos observados en el último tiempo, teniendo eso si en cuenta que existe un grado no menor de incertidumbre respecto al crecimiento de la economía.

-Por sector productivo, ¿hay alguno que este menos activo que antes?

-De manera más tendencial, los sectores cuyas colocaciones son cíclicas han sido los más sensibles al menor ritmo de actividad, como el comercio, manufactura, y construcción.

-¿Alguno ha incrementado en morosidad?

-Por tamaño de empresa, históricamente las empresas más pequeñas han tenido un nivel de incumplimiento superior a las grandes, aunque en lo más reciente el comportamiento de pago de las grandes ha tendido a deteriorarse.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok