La Cámara Marítima y Portuaria (Camport) encargó al Puerto de Róterdam un estudio para revisar las necesidades de infraestructura del sistema portuario chileno. El informe concluye que las condiciones bajo las cuales se planificó el desarrollo portuario hace 15 años cambiaron por el menor crecimiento económico, la aparición de nuevos hubs en la costa del Pacífico y la capacidad disponible en los puertos existentes.

En esta entrevista, el presidente del gremio, Daniel Fernández, sostiene que Chile debe privilegiar inversiones graduales en los terminales actuales y revisar periódicamente las proyecciones de demanda.

-¿Por qué encargaron este estudio?

-Desde Camport veíamos que no existía una mirada global del sistema portuario. Todo giraba en torno a San Antonio y los demás puertos perdían visibilidad. Por eso encargamos un estudio independiente al Puerto de Róterdam.

A diferencia de los estudios tradicionales, no proyectó la demanda solo en función del PIB. Analizó sectores como minería, forestal, pesca, agricultura, energía y retail, entrevistó a los principales actores y elaboró tres escenarios de demanda para las macrozonas norte, centro y sur.

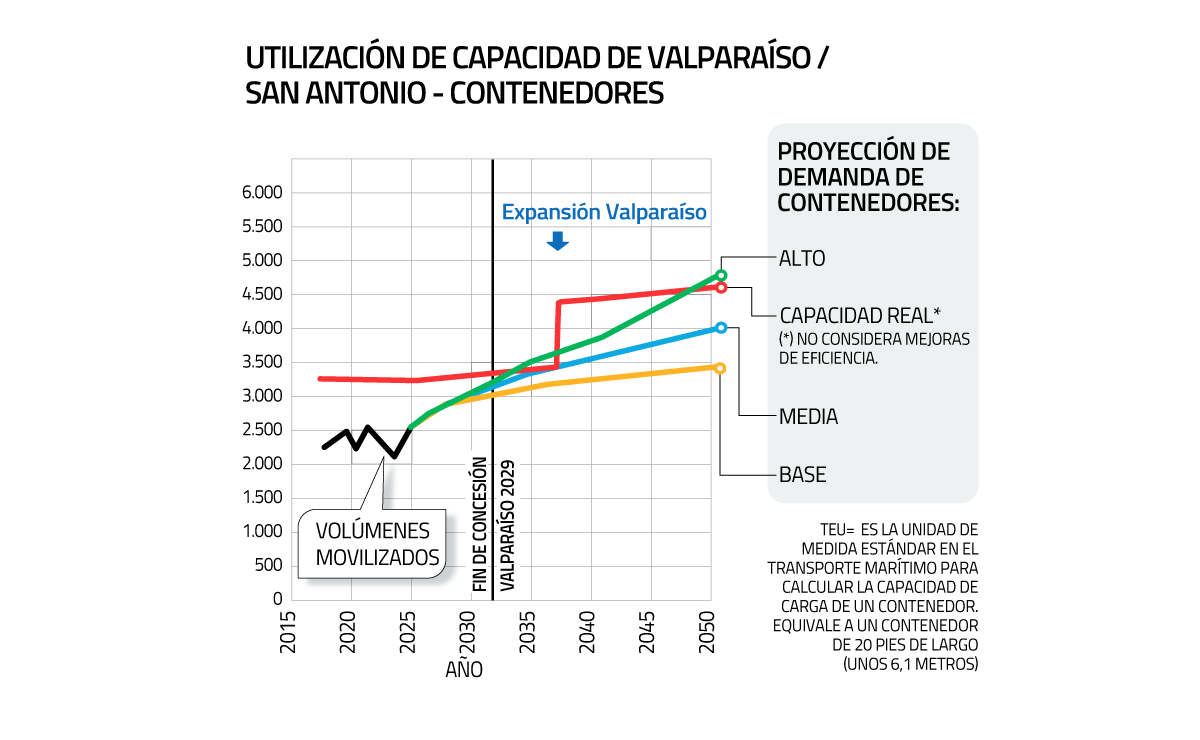

-¿Cuál es la principal conclusión?

-Hoy el sistema portuario tiene capacidad suficiente. En la macrozona central se mueven 2,7 millones de TEU y el estudio proyecta que al 2045 esa cifra llegará a 3,6 millones, es decir, un aumento cercano a un millón de contenedores.

Justamente la ampliación proyectada para Valparaíso incorpora alrededor de un millón de TEU de capacidad. Eso significa que esa inversión permite absorber toda la demanda proyectada para la macrozona central hasta 2045.

El estudio que dio origen al Puerto Exterior de San Antonio se hizo hace 15 años, cuando Chile crecía cerca de 4% anual. Hoy el país está estancado, el comercio internacional cambió y aparecieron puertos como Callao y Chancay. Los propios sectores económicos consultados tampoco mostraron una visión particularmente optimista sobre las perspectivas de crecimiento.

“Hoy el sistema portuario tiene capacidad suficiente. En la macrozona central se mueven 2,7 millones de TEU y el estudio proyecta que al 2045 esa cifra llegará a 3,6 millones, es decir, un aumento cercano a un millón de contenedores”

-¿Qué cambió en estos 15 años?

-Hace 15 años también existía el supuesto de que San Antonio podía transformarse en un puerto hub para la costa sur del Pacífico y captar carga de transbordo. Pero ese escenario no se materializó. Chile es el último destino de las rutas navieras y, además, aparecieron puertos como Callao y Chancay, que terminaron capturando ese rol. Por eso hoy no tienes esas cargas adicionales y la demanda se mantiene prácticamente plana. Lo que corresponde es invertir únicamente en aquellos puertos de la red nacional donde esas inversiones realmente se justifiquen.

-¿Qué debería hacerse con San Antonio?

-No estamos diciendo que no se haga nada en San Antonio. Lo que planteamos es que, si el Puerto Exterior ya no se justifica, lo razonable es volver a mirar los terminales existentes. Habrá que relicitar esos terminales y hacer inversiones de un tamaño razonable, acordes con la demanda y financieramente justificables. Hay que tratar a San Antonio como cualquier otro puerto del sistema.

Uno de los temas que se ha hablado es el proyecto de ampliación de capacidad de Valparaíso, que eleva en un millón de contenedores la oferta o capacidad del puerto. Se ha planteado esto como una especie de contraposición o preferencia de Valparaíso sobre San Antonio. Nosotros no decimos eso. Lo que decimos es que ambos puertos son complementarios y, por lo tanto, lo que corresponde es hacer ampliaciones en cada uno de ellos.

En el caso de San Antonio existe la posibilidad de licitar los actuales terminales. Hay una prórroga por diez años de DP World y una licitación del área que hoy opera STI para hacer inversiones en capacidad con un horizonte de unos 20 años, independiente del proyecto de gran escala.

Es decir, se podría aumentar entre 500 mil y 600 mil contenedores la capacidad de San Antonio con inversiones prudentes, sin tener que hacer el proyecto de gran escala. Por lo tanto, a la oferta de capacidad de un millón de TEUs que aporta Valparaíso se agregarían otros 500 mil o 600 mil que podría aportar San Antonio en un horizonte relativamente cercano, y con eso la capacidad tendría holgura suficiente para atender la demanda.

Habría que hacer esa inversión en San Antonio también, sobre todo en los próximos años, de aquí a que se construya Valparaíso, para tener un escalón de crecimiento de capacidad. Lo que muestra el gráfico son justamente esos dos escalones. El millón de TEUs de capacidad adicional de Valparaíso se monta, por así decirlo, sobre los 500 mil que aportaría San Antonio al relicitar el terminal de STI y prorrogar la concesión del terminal de DP World.

-Durante años se dijo que el proyecto estaba atrasado. ¿Cómo lo ve hoy?

Depende respecto de qué se hable de atraso. Si es respecto del estudio original, sí. Pero hoy diría que menos mal que está atrasado, porque ese tiempo permitió comprobar que las condiciones bajo las cuales se justificó el proyecto cambiaron. Todavía existe espacio para revisar si sigue siendo la mejor alternativa.

-¿Esta conclusión es definitiva?

-No. El estudio considera tres escenarios y estamos hablando incluso del más optimista. Estas proyecciones deben revisarse cada cinco años. Si mejora el crecimiento económico o cambian las condiciones del comercio internacional, naturalmente habrá que actualizar la planificación.

-¿Qué viene ahora?

-Hoy corresponde revisar las concesiones que comenzarán a vencer desde 2030. El desarrollo de un proyecto portuario toma cerca de cinco años entre su diseño, la tramitación ambiental, el trabajo con las comunidades, la licitación y la revisión de las bases por parte del Tribunal de Defensa de la Libre Competencia, por lo que las definiciones deben comenzar con anticipación. Hay proyectos que van más avanzados, como Valparaíso, mientras que otros, como San Vicente, contemplan inversiones menores y debieran llegar a tiempo.

Gremio propone un concesionario especializado para escanear el 100% de la carga

Daniel Fernández asegura que no existen cifras concluyentes sobre el impacto económico que ha tenido la inseguridad en los puertos. Sin embargo, afirma que el fenómeno no ha detenido el comercio exterior. "La carga se sigue moviendo porque siempre existe oferta y demanda. El efecto está en procesos más lentos y mayores costos para la cadena logística", sostiene.

Explica que las navieras y los operadores portuarios no tienen facultades para abrir contenedores, ya que esa atribución corresponde a organismos como Aduanas, la PDI, el Ministerio Público y la Policía Marítima.

Frente a ello, propone avanzar hacia el escaneo del 100% de la carga mediante un concesionario especializado en tecnología, que invierta, opere y mantenga los equipos al servicio de Aduanas, sin modificar sus atribuciones. Agrega que las próximas licitaciones portuarias, cuyas primeras concesiones comenzarán a vencer desde 2030, representan una oportunidad para incorporar la infraestructura necesaria que permita implementar este sistema de control.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}