El anuncio de subasta del 11,3% de las acciones de SMU en manos de la firma de capital privado Southern Cross sorprendió al mercado.

Sin el tradicional roadshow para este tipo de operaciones, el banco de inversión BTG Pactual, encargado del negocio, ofreció este martes las acciones a inversionistas institucionales, como AFP y fondos, además de family offices y, para este viernes está fijada la adjudicación de los papeles en la bolsa.

Pero, más allá del revuelo bursátil, lo que este martes comentaban los agentes del mercado es el repliegue de Southern Cross en materia de inversiones, en Chile y la región.

La historia de la gestora, hoy ligada a Raúl Sotomayor y Norberto Morita, se remonta a 1998 como un fondo de capital privado latinoamericano con compromisos superiores a US$200 millones.

Después de un par de décadas de gran actividad transaccional, actualmente, SMU se muestra como el último activo en cartera del tercer fondo de la gestora “Southern Cross Latin America Private Equity Fund III”, lanzado en 2007 y para el que recaudaron US$ 750 millones.

En tanto, el más reciente fondo de la firma, “Southern Cross Latin America Private Equity Fund V”, fue levantado en diciembre de 2016, alcanzando un tamaño de US$ 687 millones.

Y, la última compra fue BBT, proveedor de servicios de internet en Argentina, en 2018. De esta manera, sus fondos III, IV y V aún mantienen activos en sus portafolios.

Desde 2021, sus esfuerzos se han centrado en la extensión de la duración de sus vehículos III y IV, además de otorgar eventos de liquidez para sus inversionistas, una de las principales necesidades de los actores institucionales del mundo tras la pandemia.

Con ello, también llegaron ventas. Esmax a Aramco; S.I.N Implant System, compañía de implantes dentales en Brasil, a un líder global de la industria; la fintech colombiana Crezcamos; y Atria, negocio naviero fluvial de Ultrapetrol, son parte de las compañías de las que los vehículos de Southern Cross se han desinvertido.

Hace dos semanas, en tanto, colgaron el cartel de “Se Vende” a Baker, sociedad de Southern Cross que posee más de 90 terrenos donde se ubican estaciones Aramco, cartera valorada en unos US$ 209 millones.

Una pausa

Conocedores de la firma y el mundo del capital privado señalan que la dificultad de levantar capital de inversionistas es una de las razones de la “pausa” de las inversiones de Southern Cross.

En el mercado sostienen que fueron poco más de dos décadas de “dinero barato”, es decir, bajas tasas de interés que favorecieron las inversiones y la toma de financiamiento, lo que impulsó de manera global a la industria del private equity.

Pero el fenómeno pisó el freno con el Covid-19, y después, con la inflación y el alza de tasas de la Reserva Federal iniciada en 2022 (su primera expansión desde 2018 y que no redujo hasta 2024), situaciones que golpearon fuertemente a esta clase de activos.

Hoy se suman los crecientes riesgos globales. De acuerdo a un estudio de PwC, “la inestabilidad geopolítica sigue planteando complicaciones (para el private equity)”.

En lo local, desde el mercado señalaron que el bajo crecimiento de Latinoamérica disminuye el atractivo de la región, además de las limitaciones respecto del tipo de cambio.

Según un reciente reporte de Bain & Company, el levantamiento de capital para fondos de private equity durante 2024 cayó un 23% a US$ 401 mil millones respecto al año anterior, mientras que solo se cerraron 562 vehículos, su nivel más bajo desde 2016 y menos de la mitad del máximo de 1.153 en 2021.

¿Por qué ahora?

Otra de las dudas del mercado respecto a la operación se centraron en la elección de Southern Cross del momento para realizar su salida de SMU.

Conocedores de la firma apuntaron al buen desempeño de la acción, que avanzaba cerca de un 20% en 2025 hasta este lunes y que sube un 270% desde su mínimo histórico en 2021 ($ 49,28).

“Históricamente, Southern Cross ha salido de las empresas una vez alcanzada la eficiencia operativa o los niveles de valoración más elevados”, explicó un reporte de BICE Inversiones de este martes.

De hecho, ha pospuesto la venta de su participación dos veces desde su ingreso a la supermercadista -mediante la fusión con Supermercados del Sur- en 2011.

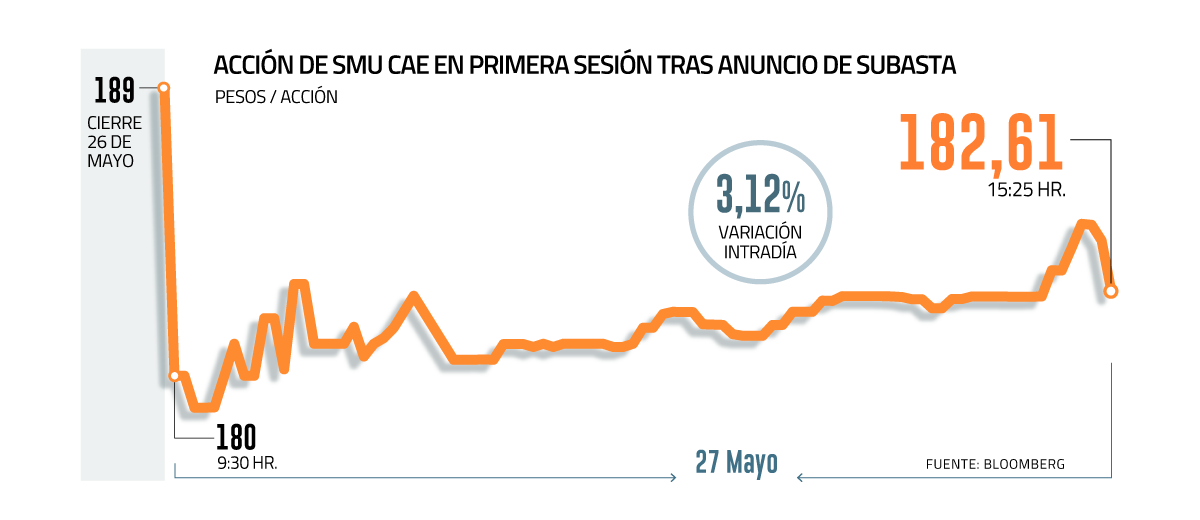

Acción cayó tras anuncio

Las acciones de SMU cayeron en su primera jornada bursátil tras el anuncio de subasta, anotando un desempeño negativo de 3,12% a $ 182,61 por papel al cierre de la Bolsa de Santiago.

“Los precios pueden sufrir cierta presión en los días previos a la adjudicación de la colocación debido a su tamaño y a los posibles compradores”, señaló en un reporte el asociado de Itaú BBA, Joel Lederman.

Con todo, proyectó un eventual aumento de las acciones de libre circulación (free float, en inglés) de SMU, lo que “se traduciría en un incremento de la ponderación de SMU en el IPSA, que pasaría potencialmente del 0,9% al 1,1%, lo que generaría unos ingresos pasivos potenciales de US$ 0,3 millones”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok