Actualmente, el sistema de capitalización individual de pensiones ofrece a las personas dos alternativas para pensionarse, la renta vitalicia de las compañías de seguros o el retiro programado de las AFP.

Esta última modalidad dio que hablar la semana pasada cuando la Superintendencia de Pensiones (SP) -en base a la metodología dispuesta por el Ministerio del Trabajo y Hacienda mediante un decreto supremo- decidió bajar la tasa de interés técnica del retiro programado (TITRP), desde un 2,95% (en abril de 2019) a 2,38% en el tercer trimestre.

Según explicó la SP, la tasa del retiro programado se evalúa trimestralmente “para evitar distorsiones en la selección de modalidad de pensión”.

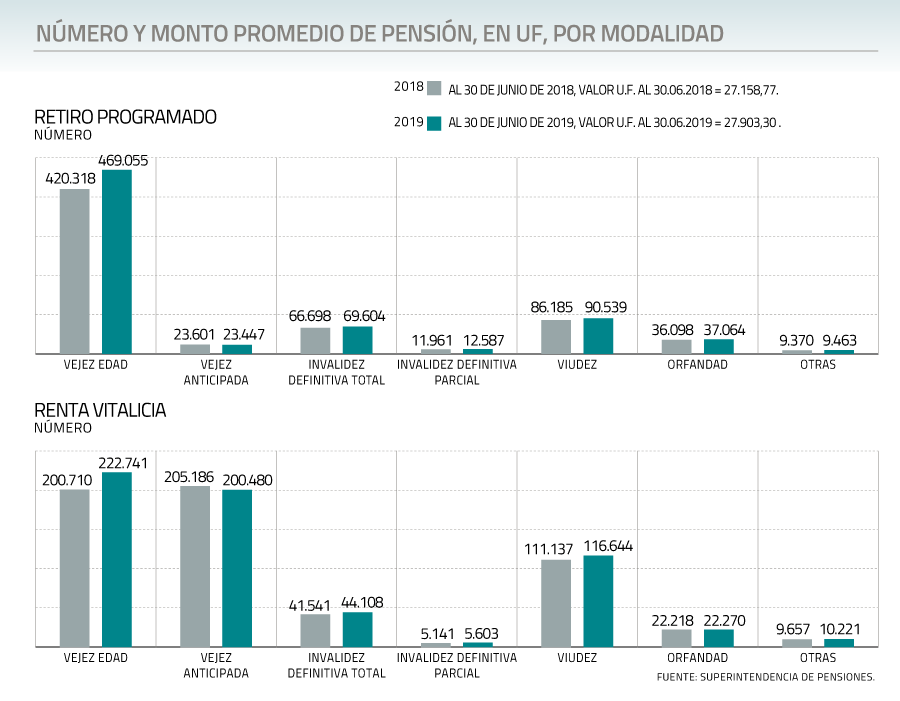

Sin embargo, las cifras de los últimos dos años demuestran que el número de pensiones por retiro programado duplicó a las jubilaciones por renta vitalicia.

De acuerdo a datos del regulador, el número de pensiones por retiro programado (al 30 de junio de 2019) fue 711.759, mientras que a junio 2018, se registraron 654.231, es decir, un incremento del 8,8% anual. A su vez, las rentas vitalicias totalizaron 622.067 (al primer semestre del presente año), mientras que a junio 2018 fueron 595.590, experimentando un aumento de 4,4% en doce meses.

El factor de tasas de interés

Para el exsuperintendente de Pensiones Alejandro Ferreiro, existe una razón que explica por qué el retiro programado creció el doble que la renta vitalicia: las tasas de interés. “La caída de tasas de venta en renta vitalicia ha sido mayor que la considerada para el cálculo de retiro programado. Dicho de otro modo, la notable caída de tasas de interés largas, ha afectado más el monto de las pensiones en renta vitalicia que en retiro programado, y eso explica las preferencias de quienes se jubilan”, explica.

Coincide la integrante del Consejo Consultivo Previsional, María Cecilia Cifuentes, quien agrega que “el retiro programado permite además tomar una renta vitalicia más adelante, pero el cambio inverso es imposible. Esto puede generar que algunos decidan postergar la adquisición de renta vitalicia para un momento en que las condiciones sean un poco mejores”.

Otro factor que podría influir en la toma de decisiones en favor del retiro programado es que la renta vitalicia “exige un ahorro acumulado más alto que el primero, por lo que un cambio en la composición de los niveles de ahorro acumulado podría afectar el crecimiento de las dos modalidades de pensión”, señala Cifuentes.

Sobre esto último, en el mercado también sostienen que el avance del retiro programado además se explica por el mayor monto de recursos que reciben los pensionados al inicio del pago de su jubilación versus la renta vitalicia cuyo monto siempre es el mismo.

Tipos de pensión

En el retiro programado, quien paga la pensión es la AFP con cargo a la cuenta de capitalización individual. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. Lo anterior significa que la pensión varía cada año, disminuyendo con el tiempo.

En el caso de la renta vitalicia, quien paga es la compañía de seguro, una renta mensual, fija en UF, para toda la vida del afiliado y fallecido éste, a sus beneficiarios de pensión. La AFP traspasa a la aseguradora los fondos del afiliado para financiar la pensión. Por lo tanto, al seleccionar una renta vitalicia, el afiliado deja de tener la propiedad de sus fondos y una vez contratada, es irrevocable, por lo que éste no puede cambiarse de compañía de seguros ni de modalidad de pensión. El monto promedio de jubilación por retiro programado al 30 de junio de este año, se ubicó en $ 137.284, mientras que en la renta vitalicia fue de $ 290.194.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok