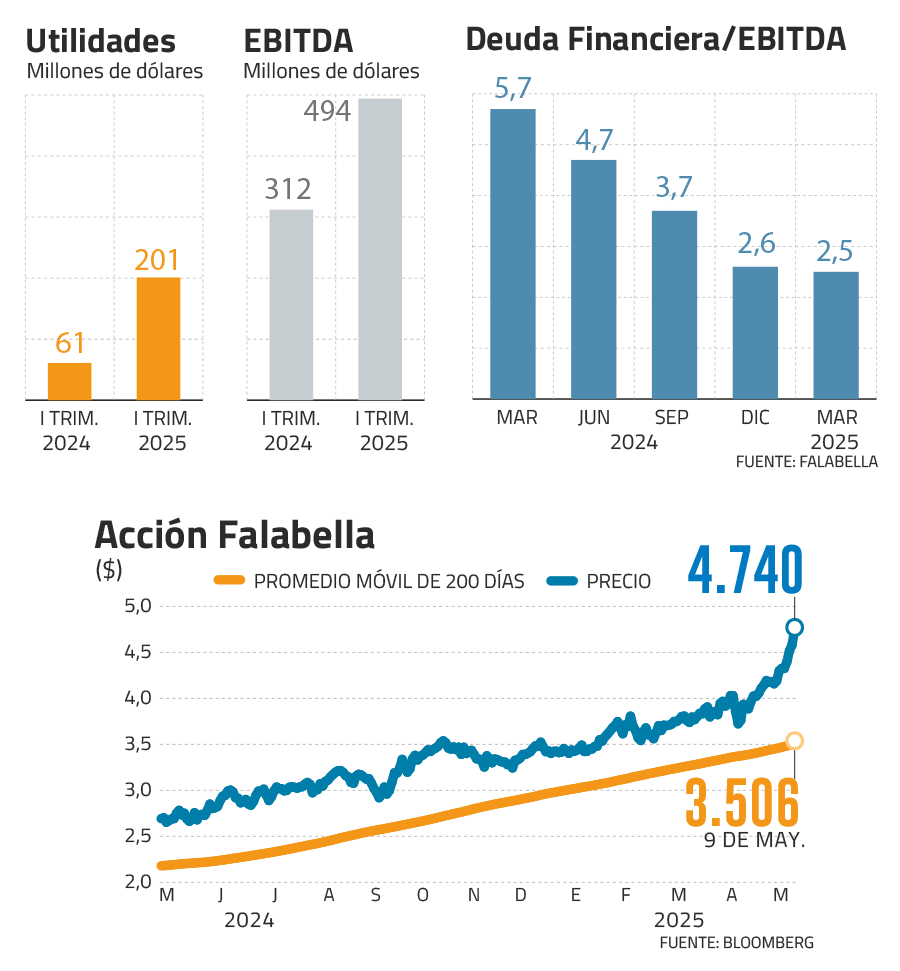

2,5 veces es la relación entre deuda financiera y Ebitda en el priemr trimestre

“¿Qué falta de nuestro lado para recuperar el grado de inversión? Yo diría que nada”, así de claro fue el CFO de Falabella, Juan Pablo Harrison, ante analistas internacionales, en el conference call tras entregar sus resultados del primer trimestre.

Las cifras confirmaron que Falabella dejó atrás definitivamente el período complejo que enfrentó entre 2023 y 2024, cuando sufrió una fuerte caída en sus ganancias, aumento de deuda, cierre de locales y la pérdida del grado de inversión.

La compañía controlada por las familias Solari, Del Río y Cúneo triplicó sus utilidades a marzo de 2025, hasta los US$ 201 millones, con un Ebitda de US$ 494 millones, además de reducir su deuda no bancaria en 24%, hasta los US$ 2.731 millones. Las cifras sorprendieron positivamente al mercado que, si bien esperaba una recuperación, no anticipó la magnitud del salto del retailer multilatino. El consenso del mercado esperaba utilidades por unos US$ 150 millones, y un Ebitda en torno a US$ 440 millones.

La acción de Falabella ha respondido al alza: solo en lo que va de mayo sube 8%, con los analistas aplaudiendo la capacidad de transformación de la compañía, que en 2023 anotó pérdidas por US$ 39 millones, de no ser por un ajuste contable por revalorización de activos, que le permitió informar números azules por US$ 69 millones al cierre de ese año.

¿Cómo lo hizo la compañía para revertir los malos resultados? En el mercado destacan que el cambio de directorio y del gerente general ha sido una de las claves. Tras la salida de Gastón Bottazzini en enero de 2024, asumió el cargo el entonces CFO de la compañía, Alejandro González, quien lleva casi 20 años en Falabella, después de haber tenido un prometedor inicio de carrera en Enersis.

Mejor gestión de inventarios y venta de activos

Su foco, dicen analistas que cubren la compañía, ha sido acentuar la transformación digital de la compañía, reducir deuda, agilizar la toma de decisiones y simplificar la oferta de valor. La venta de activos, tal como había prometido Falabella al mercado, también ha ayudado a la recuperación, y en abril la compañía cerró la venta del mall Open Plaza Kennedy a Parque Arauco, por US$ 174 millones. Esto, junto a la venta de activos en Perú, le ha permitido a Falabella levantar recursos por unos US$ 700 millones.

En la entrega de resultados del primer trimestre, González destacó que el Ebitda creció 59%, “gracias a mayores ingresos financieros netos y menores niveles de riesgo, y de Falabella Retail (+US$66 millones en el trimestre), producto de una menor actividad promocional, una mejor gestión de inventario y mejoras en la rentabilidad del canal online. A su vez, los gastos de administración crecieron 5% a nivel consolidado, en línea con la inflación promedio de nuestros mercados, reflejando la eficiencia de nuestras estructuras”.

Desde Inversiones Security señalan que los resultados del primer trimestre se atribuyen a mayores ingresos provenientes de las operaciones en Mall Plaza (36,8%), Falabella Retail (27,1%), Mejoramiento del Hogar (8,3%), Banco Falabella Chile (8,3%) y Tottus Chile (7,6%), compensando la caída de Brasil (-12,9%) y Colombia (-3,2%). Junto con subrayar que los resultados de Falabella estuvieron bastante por sobre lo esperado, en Inversiones Security destacaron que el margen bruto anotó una expansión de 4,3 puntos porcentuales (p.p.) asociada principalmente a una mejora en el margen del retail financiero en Chile (+11 p.p), Colombia (+859 p.b), Perú (+325 p.b) y Plaza (+261 p.b.)

Los resultados de Mall Plaza también le han dado impulso a Falabella, que controla el 53% de la propiedad. La compañía publicó sus resultados del primer trimestre, con ingresos y Ebitda creciendo un 37% y 43%, respectivamente, reafirmando que la fortaleza del sector de los centros comerciales beneficia al balance de Falabella. Según Banchile, la adquisición de activos en Perú y mayores visitas en los centros comerciales en Chile explican los buenos resultados de la compañía controlada por Falabella.

Otra palanca de crecimiento de la compañía en el primer trimestre fue el buen comportamiento de Banco Falabella. Alejandro González, CEO del Grupo, destacó que en los primeros tres meses del año abrieron 715.000 nuevas cuentas y tarjetas, “junto a una mejora en los niveles de riesgo de nuestra cartera consolidada (morosidad de 2,9%), lo que nos ha permitido expandir las colocaciones en forma sostenible (2%), destacando los crecimientos de nuestro banco en Chile (10%) y de nuestra tarjeta en México (30%)”.

Deuda en niveles de investment grade

El ratio de deuda de la compañía también ha mostrado una mejora importante. La relación entre deuda financiera y Ebitda se redujo desde 8,6x en el segundo trimestre de 2023 a 2,5x en marzo de 2025, niveles de leverage, que, según analistas, ya son compatibles con una recuperación del grado de inversión. “Desde la comunicación de los resultados del cuatro trimestre de 2024 los indicadores de Falabella ya justifican un retorno al investment grade, pero seguramente las agencias internacionales preferían confirmar la tendencia con las cifras del primer trimestre, que fueron muy buenas”, dice un analista que sigue a la compañía.

Además, en febrero pasado la compañía prepagó créditos bancarios por US$ 200 millones, que vencían a fines de 2026 y en marzo concluyó un programa de recompra de bonos con vencimiento en 2027 por unos US$ 210 millones, mejorando ostensiblemente sus indicadores financieros.

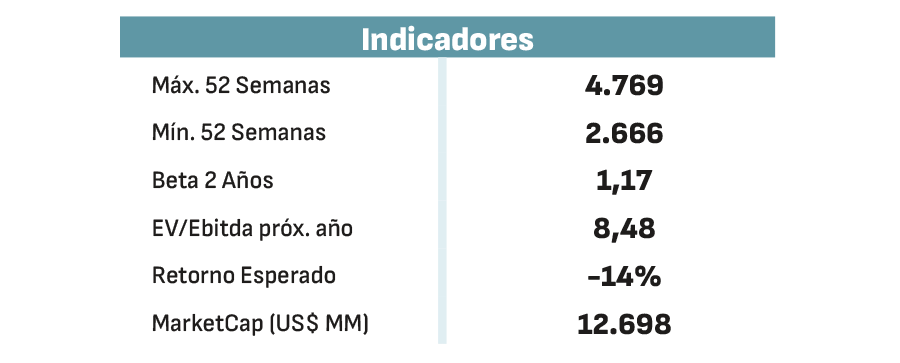

La mayoría de los analistas tienen en revisión a la acción de Falabella a la luz de sus resultados del primer trimestre. De las 10 corredoras que siguen al papel en Chile, cinco siguen recomendando comprar, dos son neutrales y tres tienen puesto el cartel de “vender”, luego de que la acción subiera casi 40% en un año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok