Con la llegada del presidente Donald Trump a la Casa Blanca se esperaba cierta volatilidad en los mercados globales, pero hasta ahora han estado más bien tranquilos. De hecho, el índice Dow Jones de la bolsa estadounidense marcó un hito histórico al superar ayer los 20.000 puntos, los riesgos respecto de China se han acotado y las condiciones financieras se han mantenido más bien estables.

Y si bien las dudas respecto a lo que será la gestión del nuevo mandatario en Estados Unidos persisten, su margen de impacto es más limitado y ha beneficiado a los países de Latinoamérica -exceptuando a México por el efecto que podrían tener las futuras medidas proteccionistas-, ya que el apetito de los inversionistas por activos emergentes se ha elevado.

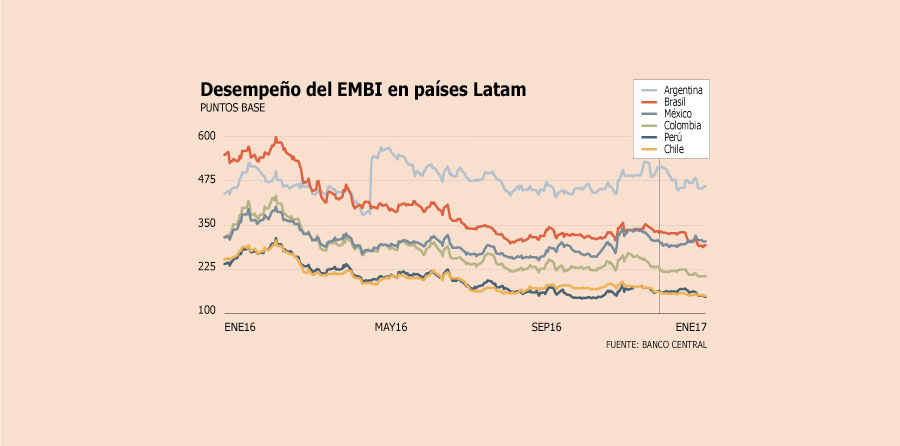

Uno de los indicadores que evidencia este impacto positivo es el índice EMBI de JPMorgan -que mide el riesgo país-, que en el caso de Chile alcanzó niveles mínimos tras marcar 144 puntos, muy distante del peak de 279 puntos promedio que anotó en febrero del año pasado.

Así, el promedio de enero bordearía los 150 puntos, el menor registro desde junio de 2015. La tendencia a la baja se repite en Colombia, Perú e incluso Brasil (ver gráfico).

¿El cobre también pesa?

En noviembre la percepción de riesgo subió tras el resultado electoral de Estados Unidos, pero se revirtió rápidamente. El economista senior de Credicorp Capital, Felipe Guzmán, explica que los bonos del Tesoro a 10 años en Estados Unidos registró “un salto importante”, lo que jugó a favor de los países latinoamericanos, a excepción de México. En el caso de Chile, hay un segundo factor importante: la estabilización del cobre, que a la fecha promedia US$ 2,587 la libra, superior al de diciembre (US$ 2,57) y muy por encima del valor promedio de 2016 (US$ 2,019).

“A los mayores precios de las últimas semanas, se han sumado cambios en las perspectivas respecto a mantener los actuales precios del cobre, lo que en noviembre era menos probable. Se percibe un mejor escenario en la demanda mundial del cobre”, indica el economista de BBVA Research Cristóbal Gamboni.

Para el economista de Itaú Chile, Miguel Ricaurte, luego de que la percepción de riesgo incorporara la elección de Trump, comenzó a bajar por el mayor precio del cobre al anticiparse una expansión significativa en Estados Unidos.

“Fue durante los últimos dos meses que el cobre explicaría la caída adicional que tuvo el EMBI, desde niveles en torno a 175 a finales de noviembre hasta algo sobre 150 hoy en día, a pesar de que la Fed reafirmó que subirá la tasa referencial más rápido este año y el próximo que lo anticipado”, sostuvo.

“Naturalmente ayuda que el precio del cobre se sostenga en torno a US$ 2,5 o US$ 2,6 la libra, pero el principal elemento que hay detrás es lo que está ocurriendo con Estados Unidos”, subraya el economista de Credicorp Capital.

Una idea similar es la que plantea César Guzmán, gerente de Macroeconomía de Inversiones Security, para quien el descenso de los indicadores es un reflejo del mayor apetito por riesgo que se arrastra desde febrero de 2016 a raíz de las mejores perspectivas de crecimiento global. “El precio del cobre es un reflejo de ello, no una causa”, dice Guzmán.

Los economistas coinciden en que el efecto de la mayor expansión en la política monetaria que inició el Banco Central de Chile en enero fue mínimo en la menor percepción de riesgo del país.

Los peligros

Que el EMBI continúe a la baja no es algo que esté garantizado. De acuerdo a Ricaurte, una caída en el precio del cobre o sobresaltos en los mercados internacionales a raíz de ruidos por la banca italiana, resultados electorales adversos en Europa o anuncios sorpresivos por parte de la nueva administración de EEUU “pueden disminuir el apetito de los inversionistas por activos riesgosos y resultar en un alza del EMBI”.

“Una guerra comercial de parte de EE.UU. es sin duda un riesgo, así como el panorama político en Europa y una nueva desaceleración brusca de la economía China”, asegura César Guzmán.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok