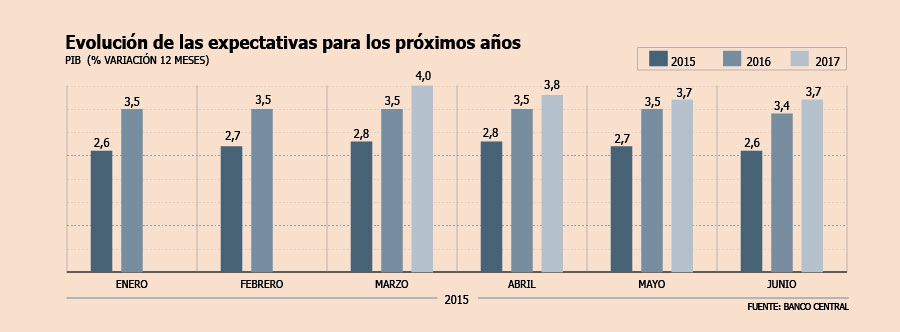

Al parecer, para los expertos ya es un hecho que los brotes verdes que presentó la economía local en los dos primeros meses del año, están marchitos. Eso es lo que se desprende de la Encuesta de Expectativas Económicas (EEE) que entregó ayer el Banco Central, en la cual los expertos recortaron por segundo mes consecutivo las expectativas de crecimiento para este año, a 2,6% desde 2,7% de la muestra previa.

A diferencia del ajuste realizado en mayo, esta vez la visión más negativa para la actividad local se extendió a 2016, ya que el pronóstico de los analistas consultados para el crecimiento del próximo año disminuyó de 3,5% a 3,4%, el primer ajuste para este pronóstico en 2015.

La estimación del PIB para 2016 en la EEE había permanecido intacta desde noviembre del año pasado, cuando los expertos la recortaron bruscamente de 4% a 3,5%, tras los magros Imacec de julio y agosto (0,9% y 0,5%, respectivamente).

En la baja actual, los expertos señalan que impactaron las débiles cifras de la actividad registradas en abril (1,7%), que al igual que en el mes previo estuvieron por debajo de lo esperado.

A eso se sumó el recorte que realizó el Banco Central en su estimación de crecimiento para este año, de 0,25 puntos base hasta un rango de 2,25% -3,25%.

Ante este panorama, algunos departamentos de estudio están revisando su escenario base para este año y no descartan nuevos ajustes.

"Por ahora, mantenemos nuestro pronóstico de 2,9% con sesgo a la baja, pero está en revisión", señaló el economista de BBVA, Aníbal Alarcón.

"Lo que ha estado mandando aquí son las expectativas, que están pésimas y si bien posibilidades de recuperación hay, hasta el momento no hemos visto ningún síntoma de ello", sostiene Benjamín Sierra, economista de Scotiabank.

Dicha entidad también está revisando sus pronósticos, que actualmente apuntan a un PIB de 2,6% para este año, también con sesgo negativo.

Inflación y TPM

En términos de inflación, la EEE prevé que el IPC de junio será de 0,2% y mantiene una visión de una inflación anclada en 3% -el punto medio del rango meta del Banco Central- de aquí a un año.

Un pronóstico levemente más alto entregó la Encuesta de Operadores Financieros (EOF), también realizada por el instituto emisor, que estima que el IPC alcance un 0,3%, aunque comparte la visión de una inflación anclada a doce meses.

Los 63 expertos encuestados esperan una mantención de la tasa en la reunión de esta tarde, mientras que solo uno prevé un recorte para septiembre y un 93,7% ve el tipo rector en 3% para fin de año.

Recién el pronóstico para junio de 2016 se dispersa, ya que un 35% anticipa un alza de 0,25 puntos base, mientras que un 30% apuesta por un alza de 0,50 puntos base. Igual porcentaje cree que la tasa seguirá en 3% en esa fecha.

GPM recomienda mantener tasa en 3%

Dado el escenario actual, que conjunga una débil actividad y una inflación que recién bajó -lentamente- hasta el límite superior del rango meta, el Grupo de Política Monetaria (GPM) recomendó al Banco Central mantener la tasa de referencia en 3% en junio.

La instancia formada por los economistas Raphael Bergoeing, Carlos Budnevich, Tomás Izquierdo, Guillermo Le Fort y Gonzalo Sanhueza, destacó está de acuerdo con el discurso neutral que entregó el Banco Central en el último IPoM, con una mantención de la tasa en 3% para todo 2015 y eventuales alzas a fines del primer trimestre de 2016.

Sin embargo, algunos miembros no descartaron que el Central tome otro camino, pero solo si las condiciones cambian de manera considerable respecto a la situación actual.

¿En qué condiciones el banco podría ampliar su política expansiva? Por ejemplo, si se logra una normalización definitiva de la inflación, acompañado con un crecimiento más cercano al 2%, como señaló Bergoeing. Hoy y ante las dudas respecto a cuál será la brecha entre el PIB efectivo y el potencial, el discurso del Banco Central no solo le parece razonable al economista, sino que lo apoya "completamente".

Guillermo Le fort analiza las causas tras el nuevo recorte en las expectativas: "Que la economía recupere dinamismo tiene que ver con señales del gobierno"

Guillermo Le fort analiza las causas tras el nuevo recorte en las expectativas: "Que la economía recupere dinamismo tiene que ver con señales del gobierno"

- ¿Las expectativas se seguirán acercando al piso de 2,5% del Central o aún hay espacio para que la actividad repunte en el resto del año?

- Tal como podemos seguir cuesta abajo en la rodada, también está la posibilidad de que la economía recupere en algo el dinamismo que había mostrado en los meses anteriores a marzo de este año. Y eso tiene que ver con señales que puedan provenir de parte del gobierno y acciones que ayuden a fortalecer la confianza. Condiciones externas más favorables también podrían ayudar. La economía siempre nos está dando distintas sorpresas y el problema es que estos últimos tres meses ha sido un poco abrumador el hecho de que todas las sorpresas han ido en un camino negativo.

- ¿De qué dependerá que estas sorpresas negativas den un giro?

- Bueno, tenemos un nuevo gabinete, la posibilidad al menos abierta de que los temas de crecimiento se toman mucho más en cuenta ahora de lo que se estaba haciendo antes, tenemos la posibilidad de que haya algunas definiciones que generen más confianza en el empresariado y en los consumidores. Eso es lo que estamos esperando.

- ¿Ayudan las medidas anunciadas por el ministro Valdés para incentivar el crecimiento?

- Están muy bien, son todas medidas que están en proceso y en estudio y que ciertamente contribuyen, pero hay temas políticos importantes que no podemos soslayar y tiene que ver con la definición de algunos cambios estructurales, que generan gran preocupación porque abren espacios de incertidumbre muy amplios, como esta idea de estudiar una nueva Constitución sin precisar hacia dónde se quiere ir. Un gobierno no es una instancia académica ni una ONG, que busca lo que la gente pueda querer, el gobierno tiene que liderar un proceso y un proyecto y, en ese sentido, faltan definiciones, sobre qué es lo que se quiere cambiar y por qué.

- ¿Las señales que usted espera del gobierno van en esa línea?

- Yo espero que sí, eso ayudaría. Y también en materia de reforma laboral, en términos de cómo se puede fortalecer el desarrollo del empleo, de calidad, productivo y con mejores remuneraciones.

- ¿Esas dos reformas son sus principales preocupaciones?

- Hay un ambiente que se genera a partir de estas indefiniciones o falta de claridad, sobre todo para lo que significa un compromiso a largo plazo. La inversión productiva, la inversión real no genera resultados ni en un año ni en dos, sino que tienen un período de maduración que toma varios años. Entonces, el marco de reglas del juego en el cual se definen las inversiones es súper importante y uno tiene que tener la idea de que ese marco está ahí para quedarse y que, por lo tanto, se pueden tomar decisiones sobre esa base con relativa confianza.

Los negocios tienen cierta incertidumbre natural al proceso de inversión y se a ella le agregamos incertidumbres respecto a las reglas del juego, el proceso de inversión se tranca mientras no se aclare qué se quiere hacer y por qué. El problema es que esto tiene efectos en la economía, tanto en su crecimiento inmediato como de mediano plazo.

- ¿Las expectativas para el crecimiento de los próximos años también está en juego?

- El crecimiento tendencial de la economía tiene que ver con la ampliación del stock de capital y, a su vez, éste tiene que ver con la inversión que se ha ido generando de manera sistemática a través del tiempo. Esta inversión ha caído con fuerza y, por lo tanto, el crecimiento del stock de capital está muy reducido y con eso ya se frenan las expectativas de crecimiento hacia futuro. Y en lo inmediato, la inversión tiene mucho efecto multiplicador que ayuda a la recuperación de la actividad económica. Ninguna de las dos cosas se da cuando la inversión se paraliza, o cae como ha estado ocurriendo lamentablemente en Chile en el último tiempo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok