El tema fiscal marcó esta semana, pero la siguiente será el turno de la política monetaria. Lunes y martes el consejo del Banco Central sostendrá su tercera reunión del año para decidir el curso de la tasa de interés de política monetaria, que desde diciembre se ubica en 5%.

Dos motivos, además del escenario externo, llevarán a que consejo del ente emisor no haga cambios: uno, la inflación anual spot continúa alta (4,9%), cumpliendo cuatro años sobre la esquiva meta de 3% a la que aspira el ente emisor; y, dos, que algunas medidas de expectativas de inflación continúan sobre el 3%.

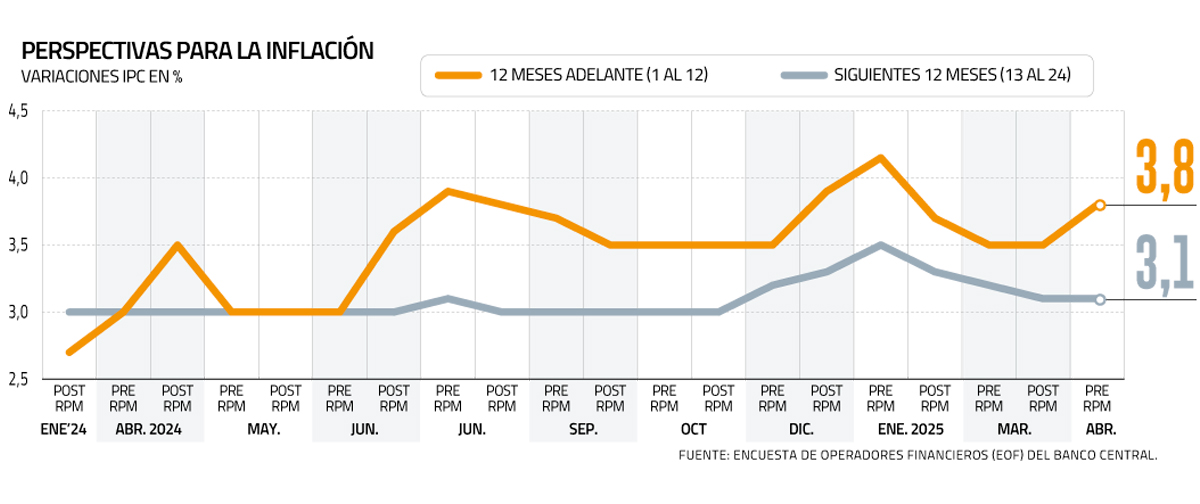

Hay un solo una visión sobre lo que ocurrirá tras ese encuentro, tal como lo reflejo la Encuesta de Operadores Financieros (EOF): la mantención del tipo rector, dada la cautela que sugiere un escenario internacional revuelto luego del alza de aranceles decretada por Estados Unidos el 2 de abril y en días posteriores, lo que ha implicado represalias de China como parte de una escalada que aún no es claro si podrá revertirse.

El economista jefe de Coopeuch, Felipe Ramírez, citó dos motivos para no esperar cambios: uno, la inflación anual spot continúa alta (4,9%), cumpliendo cuatro años sobre la esquiva meta de 3% a la que aspira el ente emisor; y, dos, que algunas medidas de expectativas de inflación continúan sobre el 3%.

“Salvo por estos dos puntos, no vemos impedimentos para que el Banco Central actúe enérgicamente reduciendo la tasa de interés. De hecho, hoy el principal riesgo lo vemos en que la inflación se pueda caer por debajo de la meta en el horizonte de proyección”, señaló el analista

Por lo demás, como lo recordó el economista de Banco Santander, Rodrigo Cruz, en el Informe de Política Monetaria (IPoM) de marzo se inferían dos recortes de tasa durante el último tercio del año.

Desde Scotiabank, indicaron que “el escenario macro ha empeorado por las tensiones comerciales y volatilidad de los mercados financieros, acercándose más a uno de los escenarios de sensibilidad. Así, creemos que en la reunión de la próxima semana no habrá sorpresas”.

En opinión de la entidad, se levantarán los riesgos externos que estarían significando menor demanda externa, pero también se considerarán los riesgos para la inflación. En su conjunto, consideran que la autoridad monetaria seguirá pensando que la tasa se ubica por ahora en un nivel adecuado y que los recortes se debieran concretar durante la segunda parte del año.

El frente donde sí podría haber novedades es el tono del mensaje del Central tras la RPM.

“Lo más relevante estaría en el comunicado, donde podríamos tener mayor información respecto de la orientación de la política monetaria. De esta forma, esperamos ver alguna mención de la visión del Consejo sobre la evolución del escenario actual y cómo se compara con el escenario de sensibilidad, ante el cual estimamos que tendrían el espacio para adelantar los recortes de tasa hasta junio”, dijo Cruz.

“Esperamos un giro más dovish en el forward guidance del comunicado. En particular, éste debiese apuntar a una convergencia relativamente rápida de la TPM hacia su valor neutral dada la mayor brecha de actividad que se prevé producto de la profundización del conflicto externo”, planteó Ramírez.

Bajo su lupa, esperan que el próximo movimiento de tasa a la baja comience en la reunión de junio, o a más tardar en la de julio.

¿Y el recorte?

Tal cual lo reflejó la Encuesta de Operadores Financieros del Banco Central, elinvestigador Clapes UC, Ignacio Muñoz, consideró que lo más probable es que en la reunión de septiembre se recorte la tasa, considerando que para ese mes la inflación interanual debería haber disminuido considerablemente debido a las bases de comparación y la incertidumbre del escenario internacional, específicamente respecto del comercio internacional, debería ser algo menor”.

De acuerdo con la EOF, en el mercado se anticipa que el Banco Central mantendrá sin cambios en 5,0% la Tasa de Política Monetaria (TPM) en el actual nivel en su reunión de la próxima semana y también en los encuentros de junio y julio, para recortarla en 25 puntos básicos en septiembre.

Según el sondeo, la TPM se ubicaría 25 puntos más abajo hacia abril del próximo año.

La EOF también anticipó que el Índice de Precios al Consumidor (IPC) subiría 0,3% en abril, 0,3% en mayo y no tendría variación en junio.

Ante ello, las expectativas en un año subieron de 3,5% a 3,8%.

En Scotiabank también esperan que el próximo recorte ocurra en la reunión monetaria del noveno mes del año.

“Por ahora, no vemos espacio para innovar bajando la TPM antes de lo planteado en el IPoM de diciembre pasado”, sostuvieron.

Ajuste “incompleto”

Para el director para América Latina en Moody’s Analytics, Alfredo Coutiño, “lo menos que debe hacer el emisor central es dejar la TPM sin cambio no solo en abril sino por más tiempo, ya que dada la incertidumbre e inestabilidad financiera global, el emisor chileno corre el riesgo de tener que meter una reversa monetaria brusca”.

A su juicio, el emisor central no tiene ya espacio para más recortes de la TPM, puesto que las condiciones monetarias reales están ya en terreno neutral. Además, la economía continúa desempeñándose en terreno positivo y con crecimiento alrededor de su potencial, por lo cual no necesita “la muleta monetaria para seguir caminando”.

También apunta a que el retiro de la restricción monetaria fue prematuro y por último, señaló, “la terquedad inflacionaria refleja que el emisor central se precipitó en el relajamiento monetario, por lo que el ajuste monetario fue incompleto y no alcanzó a eliminar el exceso de demanda interna del que aún adolece la economía chilena”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok