Uno de los aspectos llamativos del Informe de Estabilidad Financiera (IEF) fue la mirada que tiene el Banco Central respecto del mercado de arriendo residencial, en especial, en aquellas personas que destinan parte de sus ahorros a comprar viviendas para posteriormente arrendarlas.

Según el ente rector, el porcentaje de hogares chilenos que arrienda su vivienda pasó de un 17% en el año 2003 a un 22% en 2017. En la Región Metropolitana, el cambio es mayor: pasó de 20% a 28% en igual período, concentrado principalmente en departamentos.

La baja rentabilidad de los activos financieros tradicionales, además de favorables condiciones de financiamiento, han llevado a que inversionistas utilicen los activos inmobiliarios como un activo financiero.

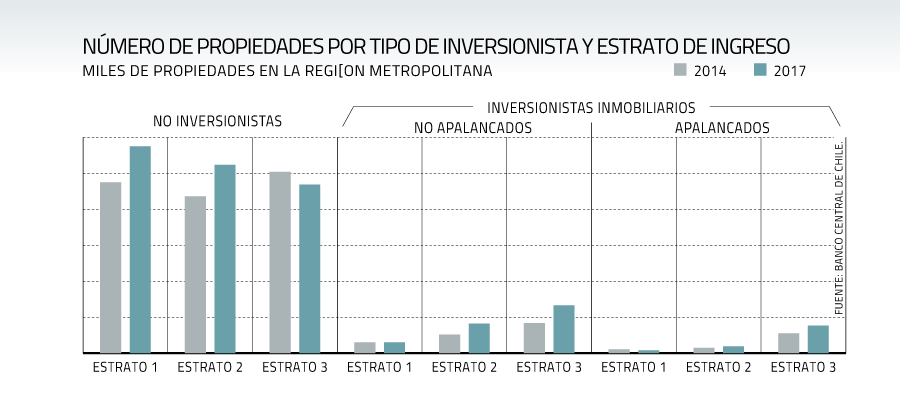

El Banco Central denominó a este grupo “inversionistas minoristas”del mercado inmobiliario y son dueños de poco más de 20% de las propiedades a nivel nacional.

“En particular, según datos del SII, 12% del total de bienes inmuebles pertenecería a inversionistas minoristas con alguna deuda”, indica el IEF.

Shock en el empleo

Según la Encuesta Financiera de Hogares de 2017, un poco más de 50% de las propiedades de la Región Metropolitana que se utilizan como inversión -por este tipo de inversionistas- están asociadas a propietarios pertenecientes a los dos deciles de mayores ingresos. Sin embargo, 30% de los inversionistas minoristas “pertenecen a los deciles 6 a 8, y un poco menos del 20% reportan ingresos menores a la mediana, lo que los hace relativamente más vulnerables a shocks que afecten su ingreso; en particular, el ingreso por arriendo”.

En particular, advierte el BC que un shock en el desempleo, podría afectar la holgura de este mercado, que además de reducir la rentabilidad de quienes no consiguen arrendar su vivienda, podría tener un impacto sobre los precios de arriendo, reduciendo la rentabilidad de otros agentes. Esto podría motivar la salida de inversionistas de este mercado con un potencial impacto sobre los precios de venta de las viviendas. “Es más, fuertes aumentos en la holgura del mercado podrían incluso llevar al impago de deudores hipotecarios que adquirieron la vivienda con el fin de arrendarla (inversionistas minoristas apalancados)”, sostiene el documento.

“Por lo tanto, el nivel de endeudamiento de dichos inversionistas y su capacidad para enfrentar shocks de ingreso son claves para cuantificar el nivel de vulnerabilidad de este grupo y sus efectos sobre la estabilidad financiera”, dice el IEF.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok