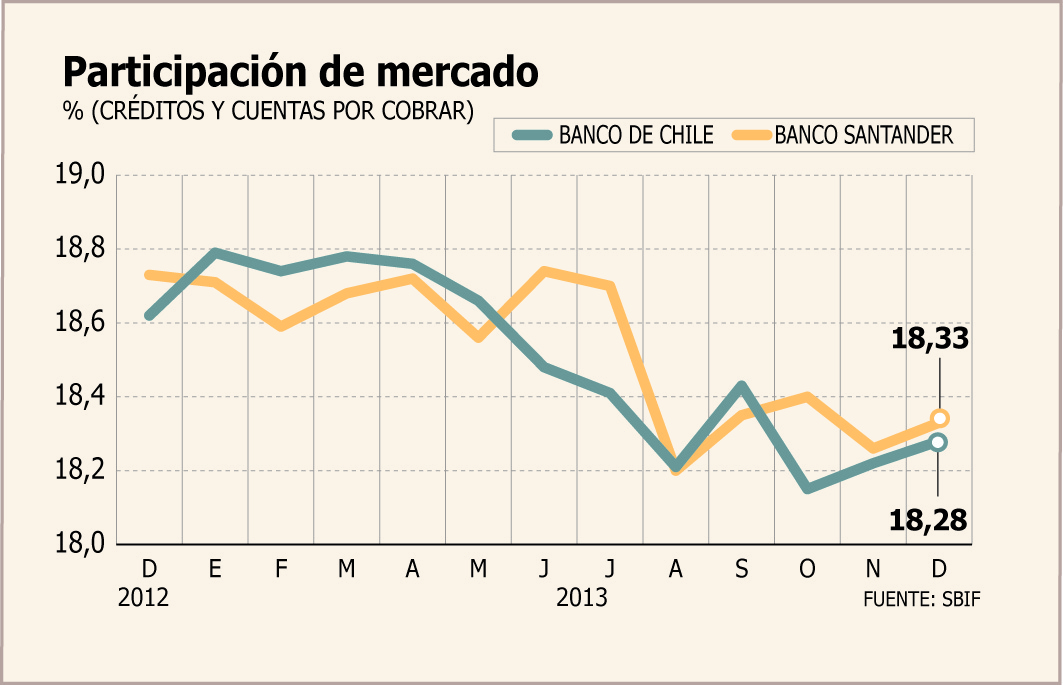

En enero de 2013, el Banco de Chile alcanzaba el 18,79% de los créditos y cuentas por cobrar, superando al Santander (18,71%). Al término del ejercicio y luego de una intensa batalla, el escenario es diferente.

Esta vez, Santander lidera los créditos y cuentas por cobrar con 18,33% del mercado. Pero el Chile lo sigue muy de cerca, con un 18,28%. Mientras en créditos comerciales continúa la supremacía del banco de los Luksic, en personas gana el español. Pero al analizar las utilidades, el Chile continúa en el primer lugar, con ganancias por US$ 975,69 millones en 2013. En segundo lugar está Santander con US$ 839,53 millones.

Para Eduardo Santibáñez, director senior de Fitch Ratings, esta dinámica continuará en 2014, pero el sesgo a la mejora es más favorable para Santander que para el Chile. Esto, porque los altos gastos en provisiones que hizo el español en 2013 podrían atenuarse en 2014, ya que el año pasado reenfocaron la estrategia a segmentos medios y altos.

Cristóbal Casassus, analista senior de CorpResearch, explica que “esperamos que esta competencia se mantenga (...) proyectamos al Santander ligeramente por encima del Chile, pero porque Santander tiende a ser un banco que toma un poco más de riesgo en el país. El Chile es más seguro”.

Industria y perspectivas

Un 8% real crecieron las colocaciones -excluyendo las filiales extranjeras- en el sistema local, según informó la SBIF. Los créditos comerciales tuvieron un alza real de 6,83%. En tanto, los de consumo y vivienda crecieron 11,95% y 9,03% respectivamente .

Pese a las mayores regulaciones y los problemas para modificar las comisiones, la banca terminó el año con utilidades por US$ 3.588 millones, lo que implica un crecimiento de 14,02% respecto a doce meses atrás.

Santibáñez indica que en 2014 el crecimiento de colocaciones podría estar entre 6% y 8% . Agrega que este año los resultados de la banca podrían “tener una mejora, por el lado de los reajustes debido a que las tasas inflacionarias probablemente serán un poco más altas. Esto complementando por una baja de tasas que le podría pegar más rápido a los depósitos cortos y eso le puede bajar el costo de fondeo”. No obstante, esto podría ser contrapesado pero sin neutralizar esos factores, la baja en las comisiones y la rotación de cartera por la nueva tasa máxima convencional.

Casassus indica que “el IPC debería estar en torno a 3%, lo que es positivo para los bancos porque implica buenas utilidades. Si bien 2014 no será tan positivo como 2013, este año las colocaciones deberían crecer entre 8% y 9%”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok