No hay mejor imagen del optimismo que domina en los mercados en estos momentos que la evolución de la acción de SpaceX. La empresa de Elon Musk se prepara para una extensión de su rally. Las acciones marcan ya un alza de 10% antes de la apertura, tras acumular un avance de 42,5% en apenas dos sesiones desde su debut en bolsa el viernes pasado. Con una capitalización de mercado por US$2,5 billones, de marcar otra alza de dos dígitos, SpaceX podría superar los US$2,7 billones de Amazon para convertirse en la quinta empresa más grande del mundo por valor de mercado.

¿Por qué inicio con SpaceX el reporte de hoy? Porque creo que grafica la transición que está viviendo no solo el mercado, sino la economía global, a un mundo en el que las empresas y países que innovan y se ubican en la vanguardia tecnológica son las que absorben el capital.

Más en el corto plazo, el buen momento de SpaceX es señalado como uno de los elementos impulsando a los índices y el regreso del apetito por el riesgo junto con el acuerdo entre EEUU e Irán.

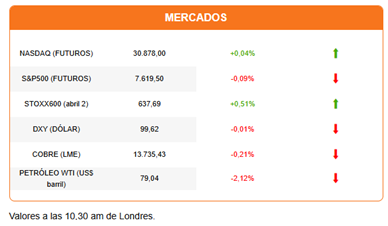

Pero los índices están mostrando una moderación del que se denominó el “rally de la paz”. La sesión en Asia fue mixta, con las acciones chinas poniendo el freno tras decepcionantes cifras económicas. En Europa, el Stoxx600 marca un avance moderado, al igual que el Nasdaq y el Dow Jones, mientras el S&P500 opera plano. El dólar también opera sin grandes variaciones. Mientras, el petróleo extiende su caída con una baja de 2%, que lleva el precio del barril a su menor nivel en tres meses.

Hasta ahora no se conocen los detalles del acuerdo entre EEUU e Irán, pero el presidente Donald Trump insiste en que la reapertura del estrecho de Ormuz será inmediata. Su vicepresidente, JD Vance, asegura que Irán no cobrará peaje. Desde Irán apuntan a que esa decisión estará vigente solo por los 60 días que duren las negociaciones sobre el futuro nuclear.

El mercado se concentra en las especulaciones sobre cuánto tardará en normalizarse el tráfico a través del estrecho de Ormuz y los envíos de combustibles y commodities desde Medio Oriente. Las operadoras navieras hablan de semanas, expertos petroleros apuntan a que normalizar tomará entre tres y seis meses.

Los bancos se apresuran a ajustar a la baja su precio esperado del petróleo. Morgan Stanley y Goldman Sachs recortan el precio promedio esperado para el crudo Brent desde US$90 a US$80 para el cuarto trimestre. Goldman espera que el barril baje a US$75 en 2027. Sus analistas esperan que el flujo a través de Ormuz esté totalmente normalizado para fines de julio. Citi es aún más bajista con el petróleo y ve el precio del Brent cayendo a US$70 hacia fin de año y a US$65 en 2027.

Diario Financiero reporta las expectativas de que la solución del conflicto en Irán y la baja en el precio del petróleo den un nuevo impulso a la economía chilena, pero el techo de crecimiento se mantiene bajo 2%. En entrevista, Klaus Kaempfe, gerente de inversiones de Credicorp Capital, anticipa además un renovado impulso para la bolsa local.

El inicio de la jornada trae importantes titulares macroeconómicos. En China, los índices de mayo revelaron que la economía está dependiendo cada vez más de las exportaciones para su crecimiento. Las ventas de retail cayeron 0,6%, en su primera contracción interanual desde diciembre de 2022, cuando China salía de las restricciones por la epidemia del Covid-19. La inversión en capital fijo cayó 4,1%, más de lo esperado y por segundo mes consecutivo. Mientras, la producción industrial aumentó 4,5%, lo que se atribuye a la resiliencia de las exportaciones.

En Japón, el BOJ cumplió con la anticipada alza de 25 puntos base que llevó la tasa de referencia a 1%, su mayor nivel desde 1995. El emisor japonés también anunció que a partir de abril 2027 (cuando comienza el año fiscal) suspenderá el programa de reducción gradual de compras de bonos que inició en 2024.

A partir de abril de 2027, el BOJ mantendrá las compras en unos 2 billones de yenes de bonos al mes, unos US$12.400 millones.

Pero la atención del mercado está puesta en otro banco central: la Reserva Federal. El emisor estadounidense tendrá su primera reunión de política monetaria bajo el liderazgo de Kevin Warsh. El podcast de mañana estará dedicado a la Fed. ¿Tienen preguntas? Escríbanme a mvelez@df.cl, e intentaré contestarlas.

En la portada de Diario Financiero: Sala Cuna: Nueva cotización con compensación en el seguro de cesantía divide al oficialismo y la oposición. Oposición se abre al diálogo, pero no quiere a Quiroz como interlocutor en el proyecto misceláneo.

HOY ESTAMOS ATENTOS A:

- 08:00 Brasil reporta cifras de ventas de retail en mayo.

- 08:30 EEUU publica el reporte de permisos de construcción e inicio de nuevas viviendas.

- 09:15 Cuenta pública de Cochilco.

- 13:00 El Tesoro estadounidense coloca bonos a 20 años. La última operación tuvo una tasa de 5,122%.

- 18:00 El Banco Central anuncia su decisión de política monetaria.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok