El próximo 1 de enero, la totalidad de los servicios en el país pasarán a estar afectos al IVA. Esto como parte de las medidas tributarias aprobadas a inicios de 2022 para financiar la Pensión Garantizada Universal (PGU).

La norma, eso sí, establece algunas condiciones para eximirse de dicha carga en servicios profesionales. Por ejemplo, las sociedades de profesionales no estarán afectas, siempre y cuando las prestaciones las realicen los socios en su calidad de personas naturales y no como entidades jurídicas; que dichas sociedades estén dedicadas exclusivamente a la prestación de dichos servicios, y cuyos socios tengan profesiones idénticas, similares, afines o complementarias.

Pensando en la cercanía de enero, el Servicio de Impuestos Internos (SII) abrirá un mecanismo abreviado que permitirá a las sociedades no consideradas como de profesionales regularizar su situación y así acceder a la exención. Una circular publicada a fines de octubre indica que normará el procedimiento a través de una próxima resolución.

Según explican en el SII, el mecanismo abreviado permitirá a aquellas sociedades que no están calificadas tributariamente como de profesionales -sin inicio de actividades en Segunda Categoría- acceder a la exención, siempre y cuando cumplan con todos los demás requisitos para ser catalogadas como tales.

El procedimiento se podrá aplicar en dos casos: para las que cambiarán su calidad jurídica para luego tributar como sociedades, así como para los que siempre han sido sociedades de profesionales pero tributan en Primera Categoría.

Este mecanismo extraordinario -y por única vez- consistirá en una aplicación especial en la web del servicio que validará el cumplimiento de los requisitos para ser clasificadas como sociedades de profesionales. Como resultado se les asignará a las entidades respectivas la calidad de tales, sin necesidad de llevar a cabo algún otro trámite, aplicando así la exención respectiva, y si corresponde, ejercer la opción de tributar conforme a las normas de Primera Categoría.

¿Qué cambia?

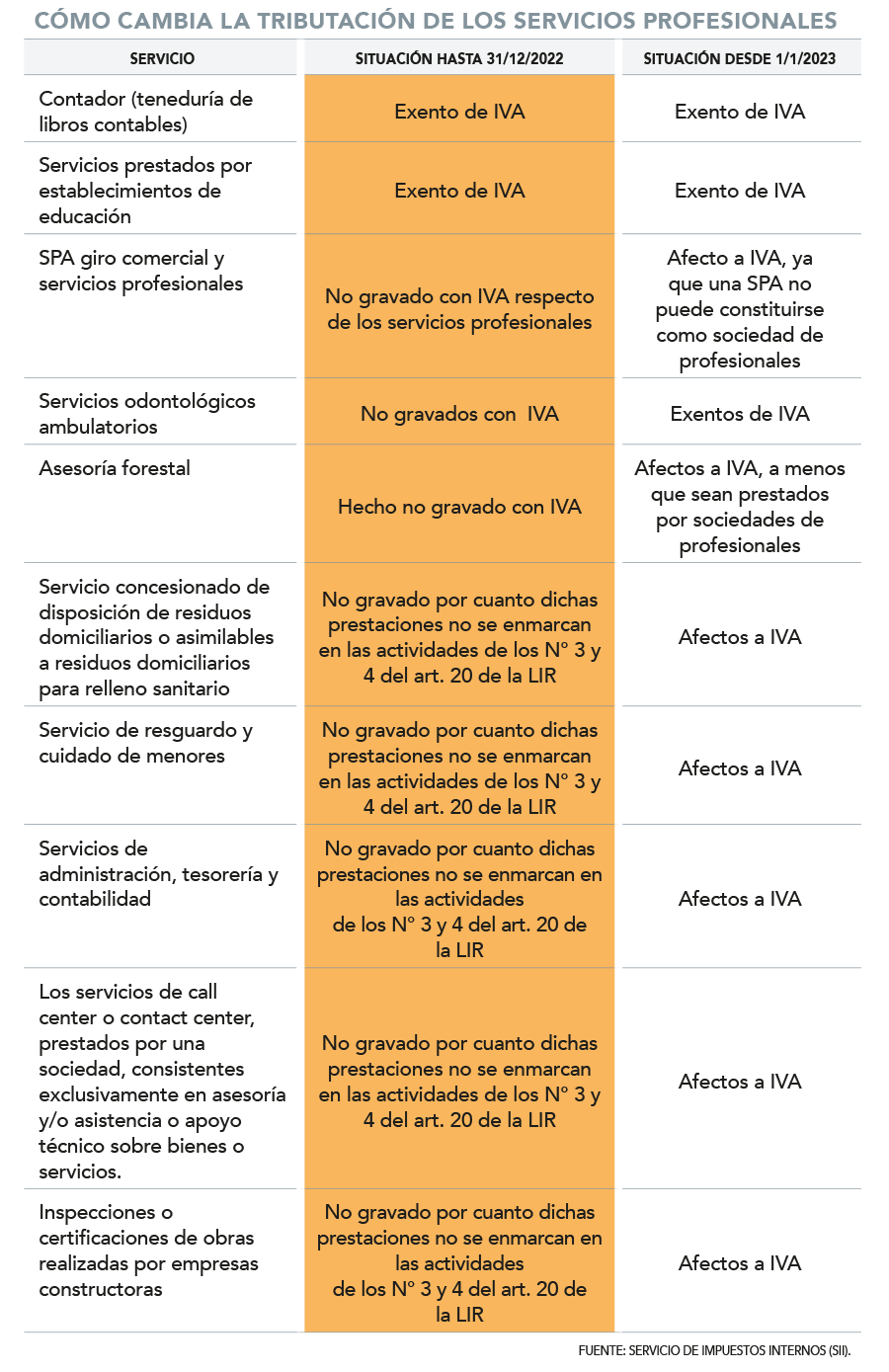

A partir del 1 de enero de 2023 se entenderá como servicio afecto a IVA -hoy de 19%- “la acción o prestación que una persona realiza para otra y por la cual percibe un interés, prima, comisión o cualquiera otra forma de remuneración”.

Hasta antes de esta Ley, se entendían como servicios gravados los mencionados en el artículo 20 (números 3 y 4) de la Ley de Impuesto a la Renta.

¿Cuáles? Las rentas de la industria, del comercio, de la minería y de la explotación de riquezas del mar y otras extractivas, compañías aéreas, de seguros, de los bancos, asociaciones de ahorro y préstamos, sociedades administradoras de fondos, sociedades de inversión o capitalización, de empresas financieras y otras de actividad análoga, constructora, periodísticas, publicitarias, de radiodifusión, televisión, procesamiento automático de datos y telecomunicaciones.

Aquí cabían también las rentas obtenidas por corredores, comisionistas con oficina establecida, martilleros, agentes de aduana, embarcadores y otros que intervengan en el comercio marítimo, portuario y aduanero, y agentes de seguro que no sean personas naturales; colegios, academias e institutos de enseñanza particular y otros establecimientos particulares de este género; clínicas, hospitales, laboratorios y otros establecimientos análogos particulares y empresas de diversión y esparcimiento.

A partir de la citada fecha, todos los servicios remunerados quedarán gravados con IVA, excepto los servicios de transporte, educación, los servicios personales prestados por emisores de boletas de honorarios, entre otros, agregándose las exenciones a los servicios prestados por sociedades de profesionales y los servicios ambulatorios de salud (salvo los de laboratorio).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok