El Gobierno ingresó finalmente este lunes a la Cámara de Diputados el proyecto de ley de reforma previsional, iniciativa legal con una extensión de 402 páginas, considerando el mensaje presidencial, el informe financiero y el de impacto regulario.

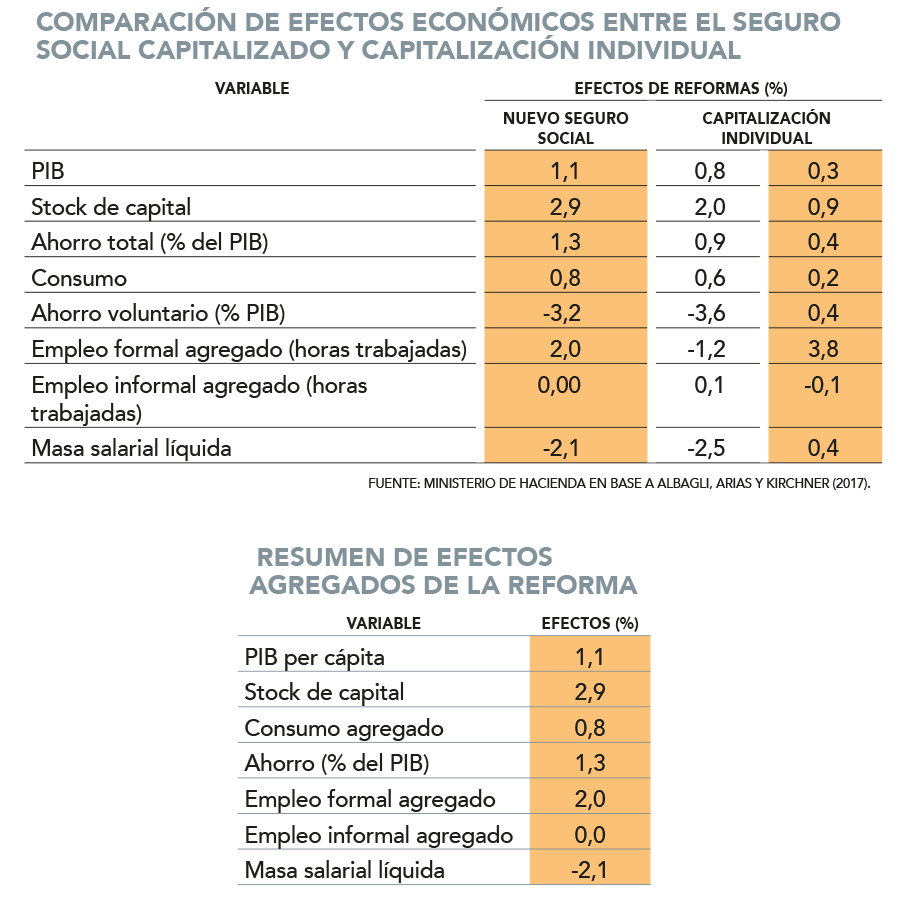

Este último reporte analiza cuánto afectaría el aumento de cotización en variables como el empleo -tanto formal como informal- el PIB per cápita, stock de capital (para inversión), consumo, ahorro y la masa salarial líquida.

Según los cálculos oficiales, la reforma sería positiva para todos estos indicadores en el largo plazo, exceptuando la masa salarial líquida.

Así, prevé que el Producto per cápita aumentaría 1,1% en el largo plazo; el stock de capital 2,9%; el consumo agregado 0,8%; el ahorro 1,3% del PIB; el empleo formal agregado un 2% y 0% el informal; y la masa salarial líquida cedería 2,1%.

Para evaluar los efectos de estas dimensiones conjuntamente en la economía, Hacienda utilizó el modelo de equilibrio general desarrollado por el Banco Central en 2017 en el contexto de la discusión de la reforma de pensiones de aquel entonces.

Acorde con el mismo documento, la principal razón del aumento del PIB se debe a que la reforma generaría mayor flujo de ahorro, lo que a su vez aumenta la inversión y, con ello, el stock de capital total en la economía.

“En el mercado laboral existen efectos tanto por el lado de la demanda como de la oferta laboral. Respecto a la demanda, un aumento de la cotización con cargo al empleador podría reducir la demanda. Por el lado de la oferta laboral, un aumento de la cotización genera un incentivo adicional a participar del mercado formal, lo que genera un aumento en la oferta y, por ello, en el empleo”, señala el análisis.

Esto ocurre, dice el documento, porque el Seguro Social entrega beneficios “proporcionalmente mayores” a lo aportado para aquellas personas cuyos salarios son inferiores al promedio, que son el 64,1%.

“Esto se traduce en que el incentivo para trabajar formalmente aumenta más cuando existe un Seguro Social con capitalización”, plantea.

El análisis también compara el impacto en las distintas variables de la reforma versus destinar el 6% de cotización adicional íntegramente a cuentas individuales (ver tablas).

Efecto en el mercado de capitales

El informe cuantifica cuánto ayudaría el proyecto en su conjunto a recuperar la profundidad del mercado de capitales: el stock de activos de los fondos previsionales invertidos en el aumentará desde el 27% del PIB actual a 33,3% en 2030 y a cerca de 61% del PIB en 2020.

“La mayor profundidad del mercado de capitales contribuirá a un mayor desarrollo y crecimiento económico”, plantea el reporte.

En dicha simulación, se consideran algunos antecedentes, como la gradualidad del aumento de la cotización, el supuesto de que un 60% de los activos de los fondos de pensiones se invierte en el mercado local, y escenario de crecimiento económico entre 2% y 3%.

Ahora, considerando la reforma, Hacienda prevé que la recuperación de la participación de la inversión en activos domésticos respecto a los niveles previos a los retiros de AFP tomaría 10 años, mientras que sin reforma aquello tomaría seis años adicionales.

Costo fiscal

El informe financiero, elaborado por la Dirección de Presupuestos (Dipres), cuantificó el costo para el Estado del nuevo sistema que asciende a $ 5.329.476 millones a 2050, equivalentes a US$ 5.856 millones al tipo de cambio actual.

De este número, más de la mitad corresponde al aumento del monto y la cobertura de la Pensión Garantizada Universal (PGU), por US$ 3.214 millones a 2050 ($ 2.925.423 millones al tipo de cambio actual).

Otra partida relevante de mayor gasto se relaciona con el aumento de la tasa de cotización y el tope imponible, que significará US$ 2.550 millones a 2050 ($ 2.320.874 millones). La creación de la nueva institucionalidad estatal le costará al Estado US$ 123 millones en régimen ($ 112.566 millones al dólar actual).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok