La incertidumbre asociada a los resultados presidenciales del domingo estará enfocada en los mercados financieros y no tendría un mayor impacto en la economía, por lo que las expectativas de un repunte del crecimiento desde el 1,5% con que cerraría este año a un número en torno al 3% para 2018 se mantienen intactas.

Economistas locales coincidieron en que los principales efectos se observarán en la renta variable y en el tipo de cambio, “pero no debería tener un impacto en el crecimiento”, como indica el economista jefe de Itaú, Miguel Ricaurte, quien mantiene una visión “cautelosamente optimista” para el PIB de 2018, con una expansión de 2,7%.

Una visión similar tiene el economista de Fynsa, Nathan Pincheira, principalmente porque el escenario base que tenía el mercado y que apuntaba a una segunda vuelta entre el candidato de Chile Vamos, Sebastián Piñera y Alejandro Guillier, del pacto Fuerza de la Mayoría “terminó dándose”.

“Dudo que si el resultado del domingo hubiese sido muy bueno para Piñera la inversión se reactivara al día siguiente. Eso no iba a pasar”, plantea el experto. Incluso Pincheira dice que el escenario actual tiene menos incertidumbre que antes “porque ya se conoce la composición del Congreso”, la cual respondió en general a las expectativas.

Así, el economista de Fynsa reafirmó su proyección de un crecimiento de 2,9% para el próximo año.

“Seguimos proyectando un crecimiento promedio cercano al 3% durante los próximos dos trimestres, en parte favorecidos por una base de comparación poco exigente”, plantea el economista senior de Credicorp Capital, Felipe Guzmán.

El experto acota que el escenario cambia pensando en 2018, ya que el componente político tendrá “incidencias de primer orden” al probar que el crecimiento será sostenible y cercano al potencial, lo que vivirá su prueba de fuego en el segundo semestre del próximo año.

Esto, ya que si bien la recuperación que se anticipa de la economía depende de otros factores, como la menor inflación -que beneficiará el ingreso disponible-, los actuales precios del cobre y el repunte sincronizado de las economías a nivel global, la inversión podría marcar la diferencia.

“El riesgo más relevante que creemos podemos vincular al resultado eleccionario, provendrá de la recuperación que adelantamos para la inversión en 2018”, expresa Guzmán.

Ayer las Cuentas Nacionales del tercer trimestre confirmaron que la recuperación va por buen camino, ya que el PIB obtuvo su mejor desempeño en más de un año (ver nota relacionada)

El segundo round

Desde el exterior, los análisis de distintos departamentos de estudios coincidieron en que la segunda vuelta será bastante estrecha, aunque se inclinan por una victoria de Sebastián Piñera.

Uno de ellos es Citi. La entidad estadounidense cree que es probable que el candidato de Chile Vamos gane a raíz de dos elementos. Primero, por el parecido con los resultados de las elecciones de 2009; y segundo, por el potencial de una menor concurrencia a votar en diciembre, pues -a modo de ejemplo- la participación disminuyó de 49,4% al 42% entre la primera y segunda ronda en las elecciones de 2013.

Pese a esto, Citi estima que desde un punto de vista estratégico, Piñera se encuentra en una posición más difícil que Alejandro Guillier, ya que deberá decidir si se mueve hacia la derecha para tratar de garantizar los votos de Kast o al centro con el objetivo de los votos de Goic.

En el caso de Guillier, cree que la estrategia es más clara: moverse a la izquierda y recuperar votos de los candidatos “antisistema”, donde el porcentaje de Beatriz Sánchez “será clave para el resultado final”.

Desde BTG señalaron que para Piñera será clave “acercarse al centro” y capturar los votos de la Democracia Cristiana (DC), ya que con los de José Antonio Kast aseguraría solo el 44,57% del total.

“Si Piñera puede ganar seguidores (en la DC), podría inclinar la balanza a su favor, dándole teóricamente hasta 50,45% en la segunda vuelta. Creemos que él es capaz de apelar a estos votantes, quienes pueden estar muy descontentos con las políticas y reformas que la Nueva Mayoria ha implementado”, dijeron.

Actividad anota mejor trimestre desde marzo de 2016

La economía chilena lentamente comienza a entusiasmar, dejando atrás un primer trimestre de nula expansión (0%) debido a la extensa huelga de la minera Escondida y un segundo que terminó con un avance anual de apenas 1%.

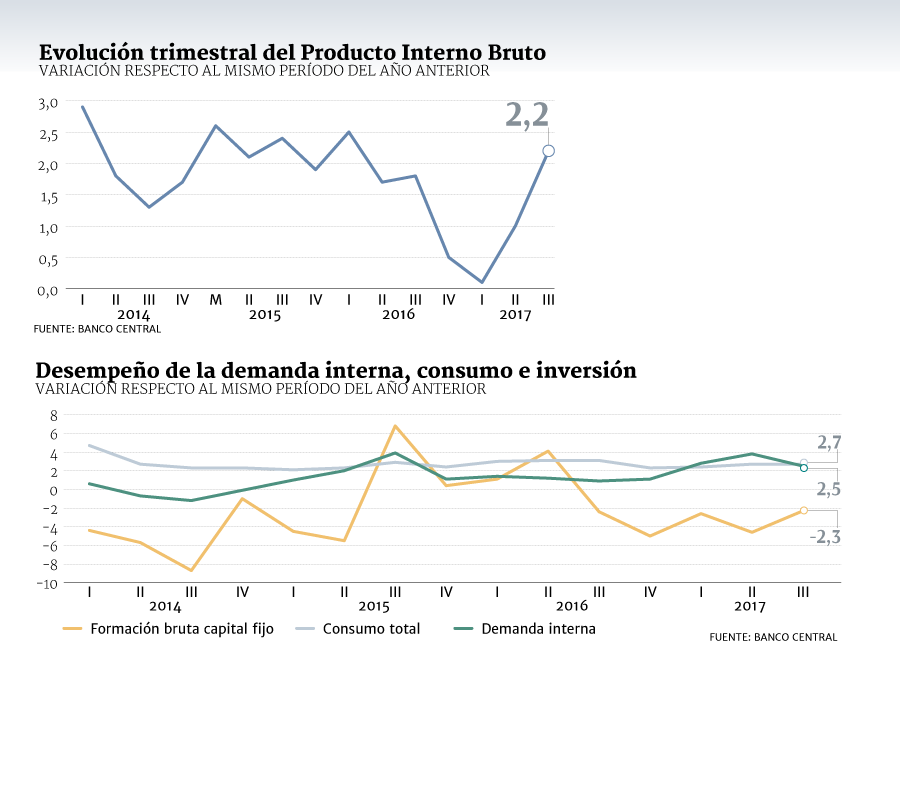

De hecho, el Producto Interno Bruto (PIB) creció 2,2% en julio- septiembre comparado con igual período de 2016, según las Cuentas Nacionales publicadas ayer por el Banco Central, su mejor resultado trimestral desde enero-marzo del año pasado (2,5%).

El instituto emisor explicó que el crecimiento vino de la mano de la mano de la demanda interna, que aumentó 2,8%, desacelerándose frente al 3,8% del trimestre previo. El consumo mantuvo su tendencia y creció 2,7% impulsado por los hogares (2,8%), que superó al gobierno (2,2%).

En el sector externo, las exportaciones de bienes y servicios se despidieron de tres trimestres de mermas y avanzaron 3% entre julio y septiembre, mientras que las importaciones lo hicieron en 4,4%, ratificando el repunte verificado desde fines del año pasado.

Tal como lo había anticipado el presidente del Banco Central, Mario Marcel, la formación bruta de capital fijo volvió a caer en el tercer trimestre del año, esta vez 2,3%, completando cinco caídas seguidas.

El origen de la contracción fue claro: el componente construcción y obras retrocedió 7,5% en el período, tendencia similar a la observada en abril-junio de este año, mientras que la inversión en maquinarias y equipos repuntó hasta avanzar 6,4%, su mayor nivel desde junio del año pasado (10,9%).

El impulso minero

A nivel de sectores, la minería se sobrepuso a dos años de descensos en su actividad y mejoró 7,5% anual en el tercer trimestre. Crucial fue la actividad asociada a la extracción de cobre, la cual se expandió 8,2% anual en el período, ya que el resto de la minería solo avanzó 0,5%. "Se observó un aumento generalizado de la producción de cobre, predominando el dinamismo exhibido por las empresas más importantes del sector", indicó el instituto emisor en su informe.

En la vereda opuesta se encontró el sector construcción, que amplió de 3,7% a 6% su caída golpeado por la edificación y en menor medida de las obras de ingeniería. Otra actividad que disminuyó fue la agropecuaria- silvícola, que lo hizo en 1,3%, luego de una nula variación en el segundo trimestre (0,3%).

En el otro extremo, el comercio subió 4,4% anual, impulsado por el rubro automotor, minorista y mayorista. La industria manufacturera también mejoró su desempeño en el período, con un aumento de 1% frente al 0,4% del trimestre previo gracias al dinamismo de la fabricación de productos metálicos, maquinaria y equipos y elaboración de combustibles.

La actividad pesquera, en tanto, aumentó 14% anual (8,9% en el trimestre anterior) gracias al buen desempeño de la acuicultura que a su vez reflejó la mayor producción de salmones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok