Aunque pueda parecer un error, la verdad es que los resultados de la banca a febrero de este año no fueron para celebrar.

Esto porque a pesar de que las ganancias alcanzaron unos US$ 403 millones ($249.583 millones), sin considerar la operación de Corpbanca en Colombia, comparado con el mismo mes de 2014 implica una caída de poco más de 33%.

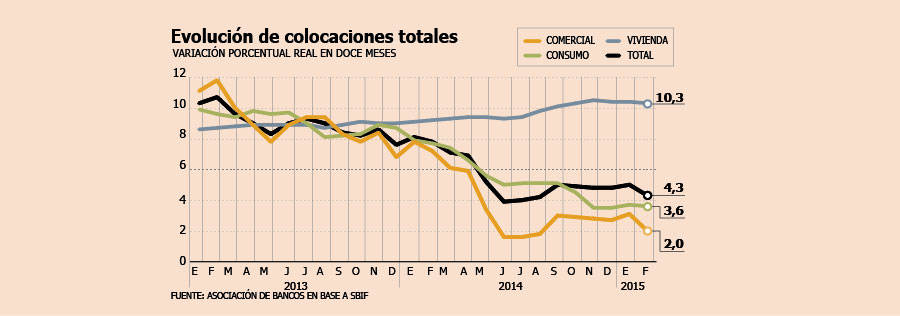

Respecto de las colocaciones, se ve un crecimiento interanual de 4,3% real (ajustado por UF), lo que se encontraba dentro de las expectativas del mercado.

Ahora, si se compara con enero, se registra una caída de 0,3%. Según informó la Asociación de Bancos e Instituciones Financieras (ABIF), "el bajo crecimiento del crédito se explica por los segmentos comercial y de consumo, ambos con retrocesos mensuales reales en febrero".

En términos de participación de mercado, Santander y Banco de Chile disputan el liderazgo dentro de la industria en términos de colocaciones, con participaciones de mercado de 18,12% y 17,57% respectivamente, informó Renta4. A esto se suma que la entidad controlada por el grupo Luksic tiene una mejor calidad de cartera que su principal competir, ya que en términos de Cartera Vencida/ Colocaciones, tiene una razón de 1,28%, sustancialmente inferior al 2,95% del Santander.

Riesgo y provisiones suben

En la misma línea, los indicadores relacionados a riesgo de crédito no fueron del todo auspiciosos. Según Renta4, el índice de provisiones sobre colocaciones aumentó a 2,46%, desde los 2,41% del año pasado. Viendo el desglose, en el segmento comercial (empresas) hubo un deterioro, pasando de 2,21% de 2014, a 2,39 este año.

Pero en el negocio de consumo hubo un dato interesante, ya que éste es el segmento considerado por lo general más riesgoso. Es así como el indicador cayó a 6,27%, desde los 6,50% de hace doce meses.

Viéndolo por entidad, Corpresearch destacó la "importante" alza que registró Santander, institución que mantiene sus niveles de morosidad más altos dentro de los últimos 12 meses. "BCI por su parte, consolida su posición como la entidad con mayores niveles de cartera vencida respecto de sus colocaciones totales", señala el informe.

Todo está en el ciclo

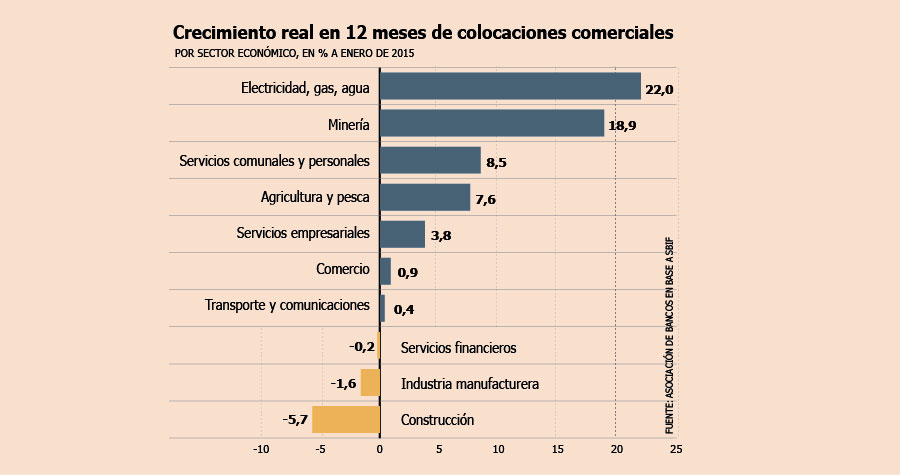

Respecto a las colocaciones a empresas, que representan poco más del 50% de los créditos totales, quedó en evidencia la fuerte correlación entre el ciclo económico y determinados sectores productivos y de servicios.

Es así como, según informó la ABIF, estos sectores (los más afectados por el ciclo) registraron tasas de crecimiento reales negativas en enero, exhibiendo desde -5,7% anual en el caso de la construcción hasta 0,9% en el caso del comercio. En cambio, los sectores moderadamente cíclicos, muestran un crecimiento real más sostenido.

Así, desde el segundo semestre del año 2014, el crecimiento del stock de colocaciones comerciales ha estado únicamente impulsado por los sectores menos cíclicos, mientras que los sectores más cíclicos han disminuido su nivel de financiamiento bancario respecto a igual período del año anterior, situación que no se observaba desde principios del año 2010 (ver gráfico).

Efectos de la baja en TMC

La SBIF publicó ayer su primer informe anual sobre efectos de la aplicación de nueva Ley de TMC, que fue promulgada en 2013, con el objetivo de reducir las tasas de interés en los tramos sectores más vulnerables.

Entre las principales conclusiones se encuentra que, efectivamente, esta rebaja implicó una caída desde niveles de 53,9%, previo a la promulgación de la ley, hasta 38,6% a fines de 2014 en el segmento de hasta 50 UF, y hasta 36,6% en el segmento de 50 a 200 UF.

Respecto al número de deudores de la banca, en el año pasado se registró una caída de 97.244 deudores de consumo en el segmento de 200 UF o menos, mientras que para los créditos comerciales se observó un aumento de 18.640 deudores en el mismo tramo.

"Estimaciones preliminares indican que en torno a 74 mil deudores de créditos de baja cuantía (hasta 20 UF) podrían potencialmente haber sido sujetos de exclusión producto de la aplicación de la nueva Ley de TMC. Esta cifra aumentaría, como máximo, a 103 mil deudores al considerar el tramo completo de 0 a 200 UF", señala el documento.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok