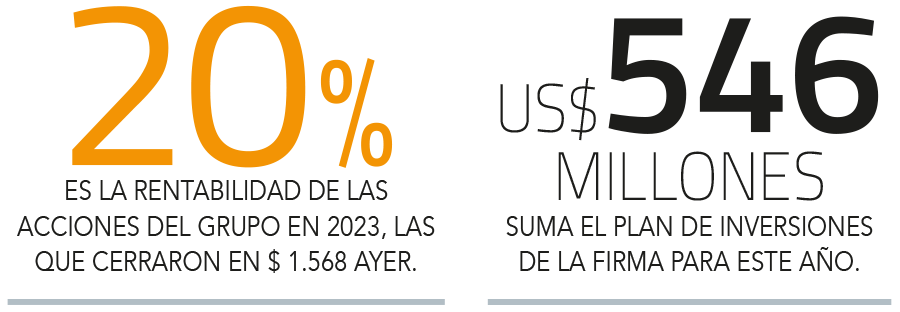

Cencosud quiere aumentar su presencia en Estados Unidos. Ya tomó el control de la cadena de supermercados The Fresh Market y está mirando nuevas adquisiciones.

El proceso de expansión de la firma chilena en La Meca del retail se podría acelerar, gracias a que puede alcanzar un mucho menor costo de capital que en América Latina.

Al estar operando como una persona jurídica local en el segmento de retail en EEUU, puede acceder a endeudamiento corriente bancario en ese país para su operación local. Esto, sin las grandes estructuraciones de deuda que hizo anteriormente el conglomerado para financiar su expansión por Latinoamérica, destacan dos exaltos gerentes de la firma controlada por la familia Paulmann, que pidieron reserva de su identidad.

El principal negocio de Cencosud es el de los supermercados (con presencia en Chile, Argentina, Perú, Colombia, Brasil y EEUU), lo que aporta más de 78% de los ingresos consolidados. El resto lo generan sus multitiendas, el área de mejoramiento del hogar y el negocio financiero.

“Fortalecimiento”

Feller Rate, en su informe de clasificación anual de la compañía de junio de 2023, destacó que la clasificación AA asignada a la solvencia y líneas de bonos de la empresa consideró un perfil de negocio “satisfactorio” y una posición financiera “sólida”.

Humphreys, a fines de mayo pasado, modificó la clasificación de riesgo de los títulos de deuda de la empresa desde AA- a AA, lo que atribuyó a las mejoras en la rentabilidad y resultados de la compañía y a los efectos positivos de la inversión realizada en el mercado estadounidense. Esto, dijo la agencia contribuye a mejorar la diversificación geográfica por países de la empresa, fortalece la presencia en países con bajo riesgo soberano e incrementa la exposición al segmento supermercados, rubro con mayor resiliencia frente a los ciclos económicos.

“Lo anterior, no inhibe que, durante 2023, dadas las condiciones económicas de Chile y el resto de los países en donde opera la compañía, los resultados del emisor podrían resentirse, como se ha reflejado en el primer trimestre del año. Sin embargo, tanto la inversión en Estados Unidos, como la mejor posición en Brasil, comparada con los periodos previos a la pandemia, componen un fortalecimiento estructural de la empresa”, dijo la clasificadora.

La agencia aseguró que (considerando el tamaño y perfil de la compañía, sumado a la trayectoria de resultados obtenidos), no debiera tener mayores dificultades para acceder al mercado de deuda o de capital, tanto en Chile como en el extranjero, con el objeto de financiar sus planes de crecimiento.

En un nuevo informe de la consultora Bain & Company, denominado “Formas en que el comercio minorista puede volar a través de las nubes macroeconómicas”, esta destacó que las empresas que liderarán el panorama, serán -precisamente- las que consigan un financiamiento necesario para seguir invirtiendo en sus puntos de diferenciación y en los motores del crecimiento a largo plazo. “Los próximos 18 meses podrían ser decisivos a la hora de determinar qué empresas minoristas triunfarán durante el resto de esta década”, remató.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok