Los ojos del mundo cuprífero están puestos sobre EEUU, atentos a cualquier movimiento y definición que pueda hacer el Presidente Trump respecto a su anuncio de un arancel del 50% a las importaciones de cobre. Sin embargo, la gran pregunta del mercado es: ¿Cómo la industria estadounidense hará frente a esta medida?

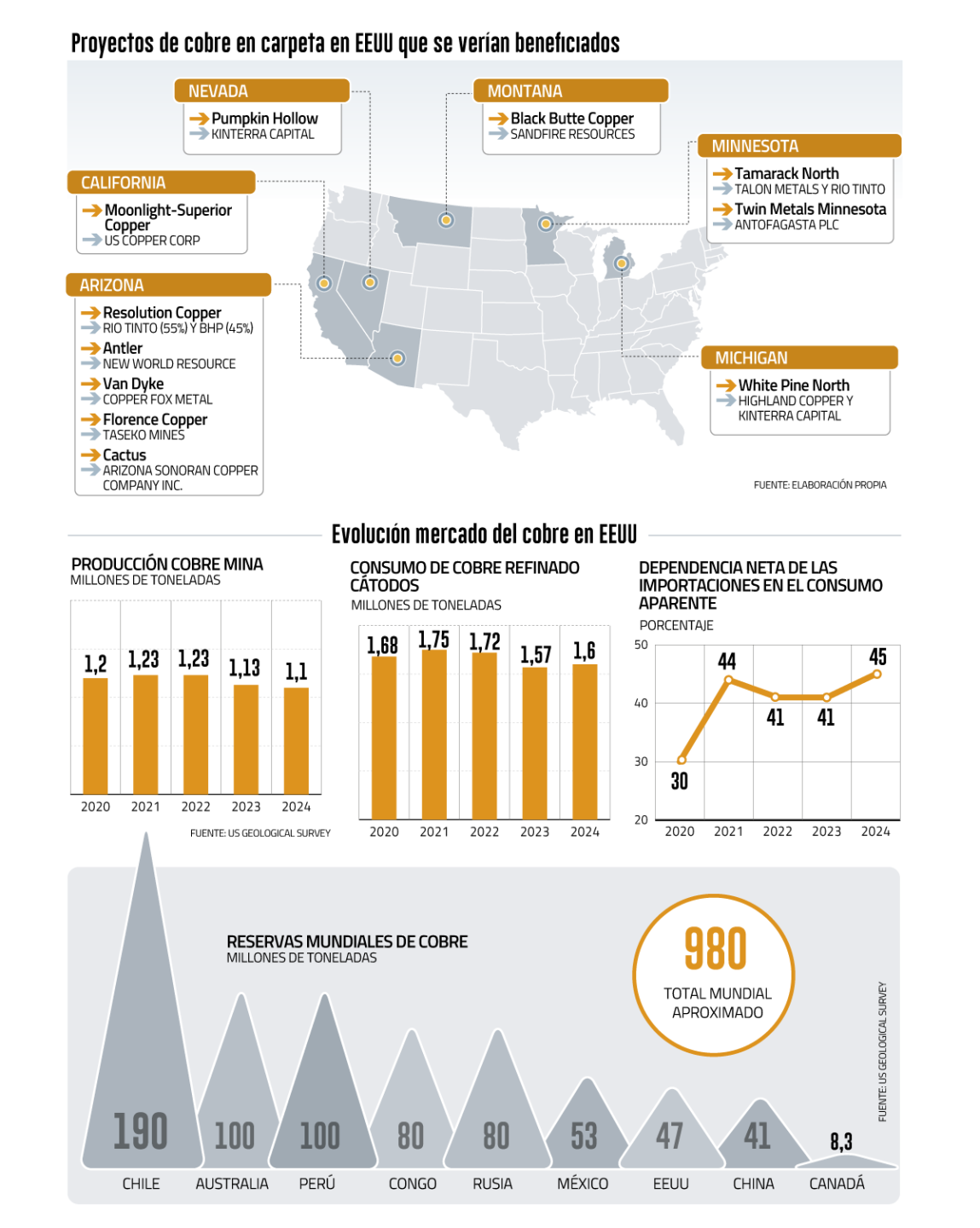

El cobre producido por EEUU proviene de 25 minas activas, donde 17 de gran escala representaron más del 99% de la producción total en 2024.

“Bizarros los aranceles gringos al cobre”, comentó Óscar Landerretche en su cuenta de LinkedIn. “Para hacer cátodos o cables, se necesitan más que fundiciones, refinerías y fábricas (que tampoco tienen ni se montan de la noche a la mañana). Hay que tener mineral”... y lo cierto es que EEUU no tiene el suficiente como para satisfacer su propio consumo. Al menos, no por ahora.

Según el US Geological Survey (USGS), la producción de cobre de la primera economía mundial cayó en la mayoría de las minas del país, llevando al sector a una baja del 3% en 2024, hasta las 1,1 millones de toneladas. No solo eso: la cifra viene en descenso desde 2021 y no logra despegar de las 1,23 millones de toneladas registradas ese año. Solo para dimensionar: el mayor productor del mineral en el planeta, Chile, produjo 5,5 millones de toneladas el año pasado.

Y mientras la extracción estadounidense no crece, el consumo de cobre refinado y el proveniente de chatarra vieja viene al alza, lo que se traduce en un 45% de dependencia neta de las importaciones en el consumo aparente.

Ante la falta de mayor cobre local, EEUU también echa mano a la chatarra vieja y nueva del mineral y la convierte en metal refinado (cátodos), aleaciones y otras formas. Este tipo de cobre recuperado aportó alrededor del 35% del suministro en el país, según USGS.

Reservas y proyectos

Al igual que en territorio chileno, la industria norteamericana se enfrenta al desafío de las menores leyes del mineral en los yacimientos existentes, con la diferencia que las 25 minas de cobre de EEUU -17 de ellas representan el 99% de la producción total- cuentan con reservas y capacidades de extracción bastante por debajo de las chilenas.

Entre las más relevantes figuran Bingham Canyon de Rio Tinto y Morenci, Bagdad, Safford y Sierrita, todas de Freeport-McMoRan.

A nivel de países, las reservas de cobre de 47 millones de toneladas estimadas en el subsuelo norteamericano posicionan al país en el séptimo lugar del mundo, muy por detrás de los líderes andinos Chile y Perú, con 190 millones y 100 millones, respectivamente, y del gigante oceánico, Australia, con 100 millones.

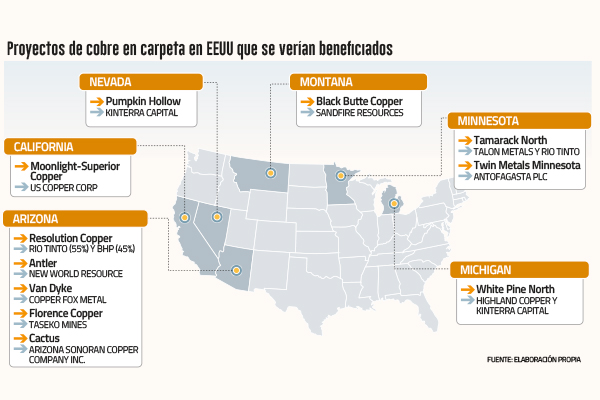

Por eso, si la meta del republicano es que EEUU sea autosuficiente en cobre, no solo necesitaría impulsar la actual producción, sino que también requiere de la puesta en marcha de nuevos proyectos; y lo sabe.

Desde sus primeras amenazas al cobre a inicios de año, Trump ha impulsado una serie de medidas administrativas para agilizar la tramitación de una ola de proyectos cupreros, eslabones clave para avanzar en la producción de los llamados minerales críticos.

Entre una veintena de ellos (ver mapa), destaca el proyecto Resolution de las gigantes Rio Tinto y BHP, que “tiene el potencial de convertirse en el mayor productor de cobre de Norteamérica”, según la australiana. El yacimiento se encuentra a 2.100 metros bajo tierra y actualmente avanza en sus permisos federales, sin embargo, su construcción demoraría 10 años.

Según datos de S&P Global, si en Chile la industria se demora en promedio 22 años para desarrollar una mina de cobre por completo, en el gigante norteamericano son 29 años. Donde más rápido se avanza es en la República Democrática del Congo, que tarda 15 años.

Otra de las iniciativas que podría verse beneficiada es el proyecto Twin Metals de la chilena Antofagasta plc, ubicado en Minnesota, que ha enfrentado la oposición de grupos ambientalistas y del Gobierno de Joe Biden. Todo indica que Trump buscaría restaurar las concesiones previamente entregadas a la minera.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok