El regreso de capitales extranjeros a América Latina, producido en una primera instancia a raíz de la incertidumbre provocada por el Brexit y el bajo nivel que han alcanzado las tasas de interés en el mundo, al parecer podría extenderse por más tiempo de lo proyectado en un comienzo por los economistas.

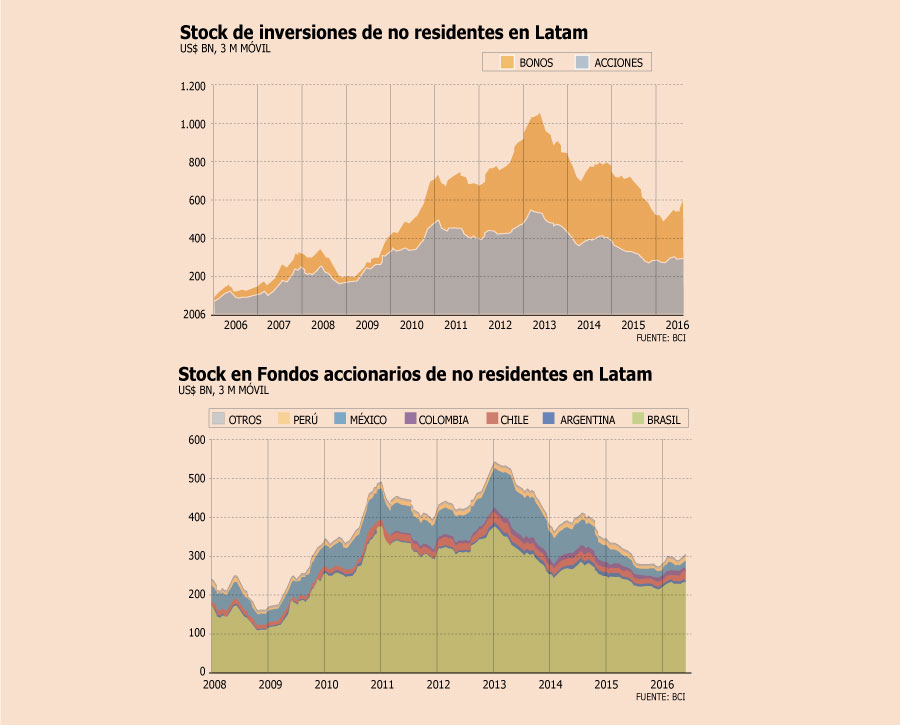

De acuerdo al informe de renta fija de Bci Estudios correspondiente a agosto, “aún existe espacio para mayores entradas de capitales, dado las fuertes salidas observadas desde 2013”, y es que a pesar de que la tendencia ha ido al alza y hoy el stock alcanza los US$ 600.000 millones, la región aún está por debajo de los niveles de hace tres años.

A esto se suma un dato adicional, y es que así como a comienzos de la década era la renta variable el producto favorito para los extranjeros hoy las miradas se las lleva la renta fija, la cual ha aumentado su demanda en mayor medida dado el escenario global.

“Entran capitales a Latam, enfocados principalmente en el mercado de bonos”, dice el informe de Bci Estudios.

Las oportunidades locales

Mientras, en relación a las oportunidades de inversión en instrumentos de renta fija, a nivel local el reporte señala que el escenario se redefinió tras el anuncio del Banco Central en lo que respecta a la Tasa de Política Monetaria.

“Luego de esta decisión, el mercado vuelve a “aplanar” la curva hacia plazos mayores, terminando este año con una tasa implícita en los precios de activos de 3,5%, pero estableciendo un recorte hacia un horizonte de 6 meses. En Bci Estudios, esperamos próximas mantenciones en el instrumento de política. El próximo movimiento se producirá eventualmente en la segunda parte de 2017”, señala el documento.

Así, respecto del mercado swap proyecta que se abren nuevamente oportunidades de posicionamiento sobre la curva swap en UF a plazos largos, mientras que se evidencia un agotamiento de rendimientos en plazos menores debido a sesgo de política.

En el mercado de bonos, Bci Estudios señala que los instrumentos en pesos han mostrado un ajuste a la baja debido a una expectativa de mayor inflación. “Lo que nos lleva a niveles de fair value en la curva UF que están por debajo de los niveles actuales”, agrega.

Mientras que en el mercado monetario de swaps recomienda migrar a posiciones nominales a plazos más largos, abriendo oportunidades de posiciones de mayor duración, mientras que plazos intermedios pierden atractivo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok