Muchos están apostando porque Brasil volverá a rugir en el corto plazo en lo que respecta a las inversiones, más cuando pareciera haber llegado la calma en el mundo político tras la salida de Dilma Rousseff de la presidencia la semana pasada.

Pero, algunos consideran que hay que esperar un poco más. Es el caso de Credit Suisse, que en un reciente informe sobre el mercado brasilero consideró que “aún es temprano para ver un punto de inflexión”.

Esta afirmación la hace considerando los débiles resultados registrados por las empresas de Brasil al segundo trimestre del año.

Es por ello, que el banco de inversión de origen suizo considera que hay que ser cautos y esperar a los resultados del tercer trimestre para establecer una fecha definitiva para el tan esperado “punto de inflexión” de la economía más grande de la región, ya que durante el segundo trimestre fue “claramente difícil de alcanzarlo”.

Los analistas de Credit Suisse, apuestan a que el panorama se verá mejor durante julio y septiembre, ya que en comparación al mismo periodo del año pasado el real brasileño se presenta como la divisa que posee uno de los mejores rendimiento en el mundo.

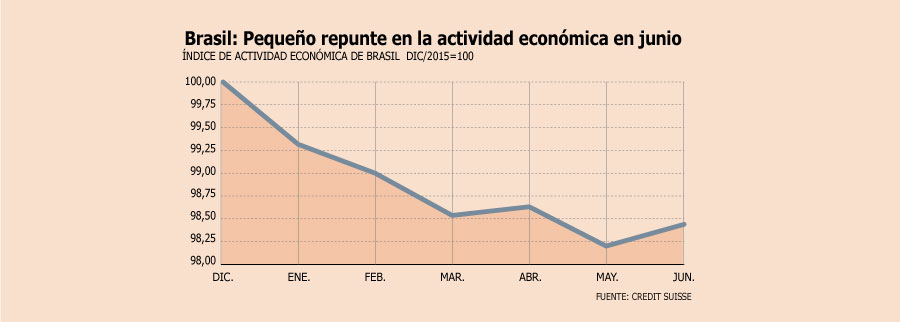

De hecho, durante junio hubo una luz que puede iluminar el panorama, luego de observar un pequeño repunte en la actividad económica.

Débiles resultados el segundo trimestre

Según el informe, los resultados obtenido por las empresas el segundo trimestre no mostraron un panorama muy alentador para la economía de Brasil, ya que pese a las ganancias derivadas de la apreciación de la moneda local, los ingresos de las empresas se redujeron de forma importante y en muchos de esos casos no lograron alcanzar las expectativas pronosticadas.

De hecho, el mismo Credit Suisse tuvo poca visión de futuro, ya que el 48% de las empresas bajo la cobertura del banco de inversión se reportaron más débiles de lo que se esperaba, y sólo un 31% superó los pronósticos planteados por la financiera suiza.

Entre los sectores que tuvieron los menores ingresos en relación a las expectativas se encuentran las empresas de petróleo y gas, las que redujeron inesperadamente sus ingresos un 7% y las de alimentos y bebidas, con un rendimiento inferior al 9%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok