El complejo retorno de la inflación chilena a la meta de 3% establecida por el Banco Central está teniendo efecto en los activos financieros. De hecho, agentes institucionales extranjeros comenzaron a tomar decisiones de inversión en función de que la Tasa de Política Monetaria (TPM) subiría más temprano que tarde.

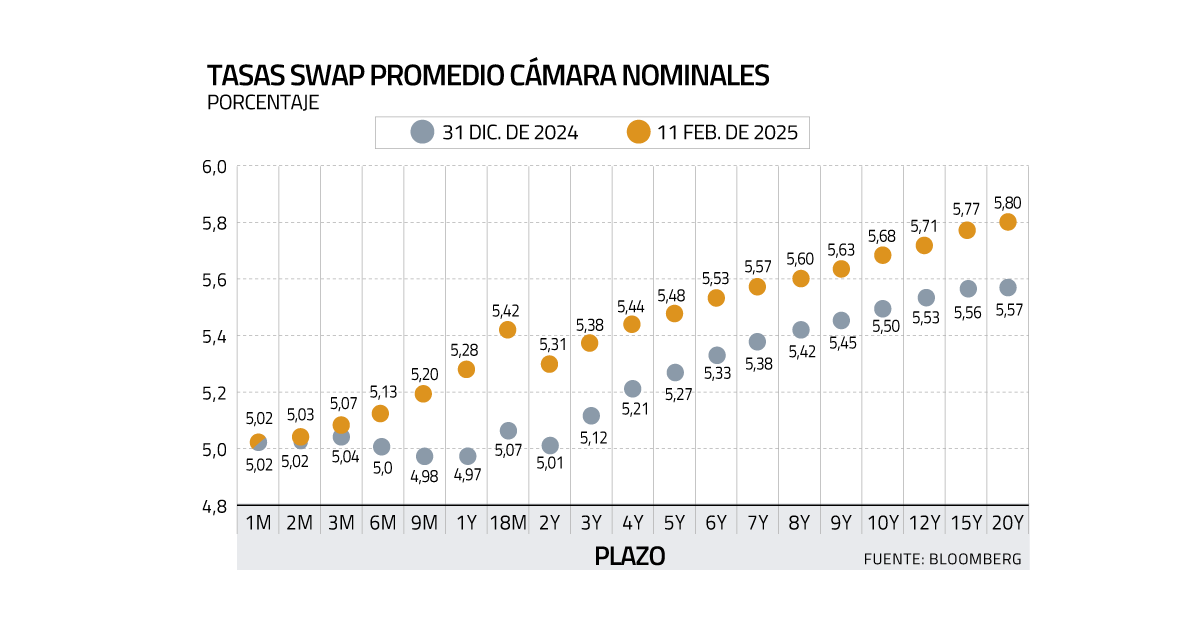

Datos publicados por el propio ente emisor muestran que dichos actores han ajustado posiciones en las llamadas swaps promedio cámara (SPC) nominales, mercado que tradicionalmente ha servido como un barómetro de las expectativas de lo que podría ocurrir con la política monetaria.

En este escenario, el contrato de hasta dos años plazo es clave. Aquí, los residentes no bancarios han estado incrementando una posición neta de $ 17 billones (millones de millones) en venta de tasa variable, mientras los no residentes se han erigido como contraparte, con una apuesta neta de aproximadamente $ 16 billones de compra (incluso, llegó a acercarse a los $ 30 billones). Cifras que bordean los US$ 18 mil millones al tipo de cambio actual.

Los extranjeros representan cerca del 80% del monto vigente en este mercado. Al dar más preponderancia a comprar tasa variable y así recibir pagos variables, se podrían beneficiar si la TPM sube, porque la contraparte les tendrá que pagar una tasa más alta, mientras ellos pagan una tasa fija.

Las tasas de los SPC nominales definidas como de corto plazo subieron durante el último mes (ver gráfico). Esto significa que ya no hay tasas de interés menores al 5% actual en la curva. Los SPC muestran un valor promedio de tasa interbancaria esperada en intervalos de tiempo.

“La lectura que está haciendo el mercado es que el Banco Central al menos mantendrá la tasa de política durante este año e, incluso, que subiría 25 puntos base (pb), recogiendo las mayores presiones inflacionarias asociadas al tipo de cambio”, dijo el economista senior de Bci Estudios, Juan Ángel San Martín.

Los inversionistas extranjeros están apostando por dos factores clave, de acuerdo con la gerente de trading y distribución del Banco Internacional, Carolina Ruiz.

Primero, “la inflación local ha mostrado una mayor persistencia de lo esperado, lo que reduce la probabilidad de que el Banco Central continúe recortando las tasas en el corto plazo sin antes asegurar su control”.

Segundo, “es una apuesta relacionada al spread de tasas entre Chile y Estados Unidos. En este escenario, un diferencial de tasas demasiado estrecho no sería sostenible, lo que incentiva estrategias donde financian posiciones en Chile mientras obtienen rendimientos más atractivos en otros mercados”.

El estratega jefe de Global Markets de Banco Santander, Juan Pablo Cabrera, explicó que “suele haber una gran discrepancia entre la visión offshore y la local sobre la llamada tasa de interés neutral. Los locales se aferran más a la idea de que 4% es factible, mientras que los extranjeros creen que es más alta, viendo que en el resto del mundo la tendencia post pandemia es claramente alcista”.

En general, prosiguió, “los inversionistas extranjeros en los plazos cortos tienden a seguir más las tendencias globales de tasas de interés y toman cualquiera de los dos lados, dependiendo el momento. A veces esperan recortes y a veces alzas, como actualmente (más entre 12 y 24 meses)”, añadió el ejecutivo.

El escenario base en el plano local

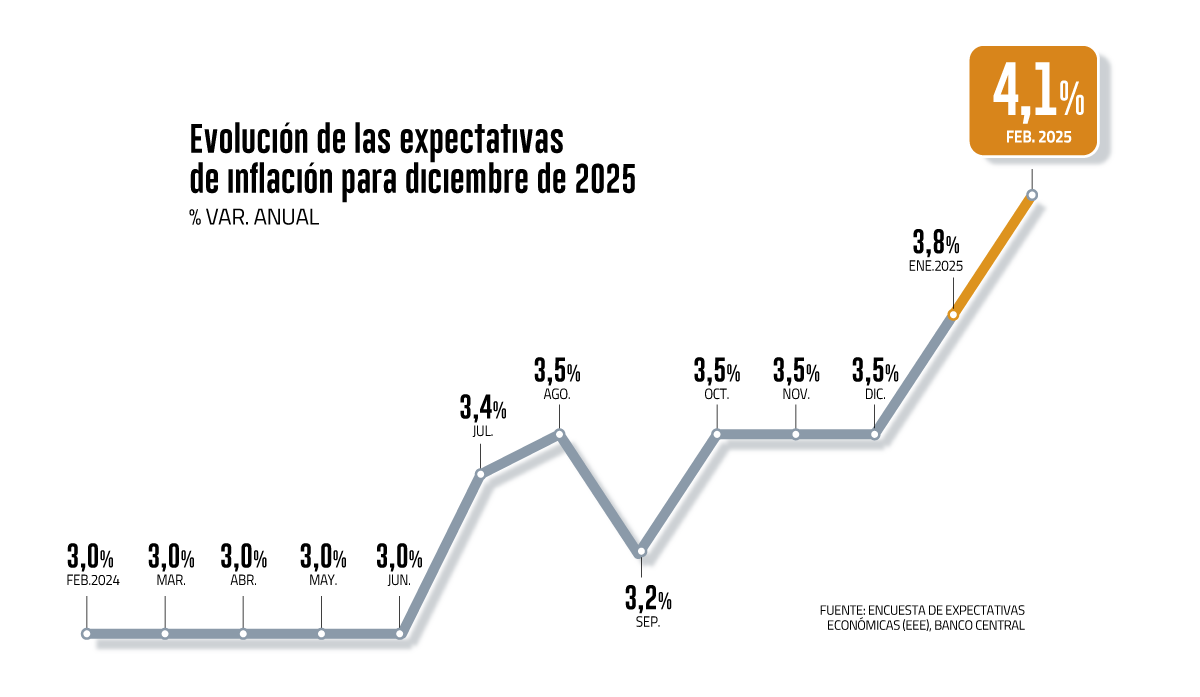

Si bien la idea de un alza de la TPM ha estado rondando cada vez más en el último tiempo (especialmente tras el Imacec y los precios al consumidor), los locales no lo toman como un escenario base. En la Encuesta de Expectativas Económicas publicada este martes se hizo ver la mayor cautela, pero de todas formas se prevé un recorte en 2025.

Pese a que no está en el escenario central del economista jefe de Coopeuch, Felipe Ramírez, “no es descartable” que el instituto emisor suba la TPM. ¿Qué tendría que pasar para que esto ocurra? Por ejemplo, que las presiones de costos definidas en el último Informe de Política Monetaria (IPoM) se intensifiquen o que el traspaso a precios finales se torne más alto, opinó.

Aún así, Ramírez no considera un alza en la tasa rectora este año, porque las presiones de costos se han moderado, con una masa salarial desacelerándose y un peso que se ha apreciado respecto al IPoM de diciembre.

“La probabilidad de un ajuste al alza en la TPM aumentaría si las presiones inflacionarias internas pusieran en riesgo la convergencia de la inflación a la meta. Para que esto ocurra, sería necesario observar una mayor dinámica en la actividad económica, impulsada por una recuperación más fuerte de lo previsto en el consumo privado”, planteó el analista económico de BTG Pactual, Sebastián Piña.

Pero, por ahora, lo considera poco probable. “La principal razón es que tanto la evolución del consumo privado como la dinámica del mercado laboral sugieren que las presiones inflacionarias internas siguen siendo bajas. Esto refuerza la expectativa de que la inflación convergerá al 3% en un horizonte de dos años, una vez que los shocks de costos que han presionado los precios en los últimos meses se disipen”, mencionó.

El economista jefe de BICE Inversiones, Marco Correa, también considera “poco probable que se implementen alzas. Tendría que darse una perspectiva de mayor inflación por factores más permanentes, como una reactivación relevante del consumo local y alza sostenida del tipo de cambio. Especialmente, la actividad local, en su componente de consumo, no está dando señales de reactivación”, expuso.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}